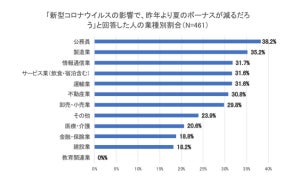

ボーナスの支給額は、従業員の成果だけでなく、企業の業績によっても変わります。企業の業績が悪化すると、ボーナスが減額されたり支給されなくなったりするケースがあります。

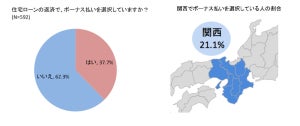

「借り入れた当初は問題なかったのに、ボーナスがカットされて、住宅ローンのボーナス払いが苦しくなった」という方もいるのではないでしょうか。

そこで今回は、住宅ローンのボーナス払いが難しくなったときの対策方法を解説します。

-

※画像はイメージ

■住宅ローンのボーナス返済は変更が可能

金融機関に相談することで、住宅ローンのボーナス払いを変更できることがあります。主な選択肢としては「ボーナス払いの割合を減らす」「ボーナス払いをやめる」の2つです。

ボーナス払いの割合を減らすと、ボーナスでの返済額は減り、毎月の返済額は増えます。ボーナス払いをやめると、毎月の返済のみとなります。

住宅ローンの毎月の支払いやボーナス払いが遅れると、信用情報機関にその情報が記録され、いわゆる信用にキズが付いた状態になることがあります。最悪の場合、金融機関に自宅を差し押さえられるかもしれません。

ボーナスの減額や不支給によりボーナス払いが難しいときは、早めに金融機関に相談することをおすすめします。

■ボーナス払いを減額・停止するメリットとデメリット

では、ボーナス払いの減額・停止には、どのようなメリットとデメリットがあるのでしょうか。ボーナス払いを変更するメリットとデメリットをみていきましょう。

▼ボーナス払いを変更するメリット

ボーナス払いを変更すると、住宅ローンの返済総額を減らせる可能性があります。

借入額や金利などの条件が同じであった場合、ボーナス払いを併用したほうが、多くの利息を支払うことになります。その結果、返済総額は高くなってしまうのです。

ボーナス払いの減額・停止をすることで、利息負担が減るため、結果的に返済総額を減らせる可能性があります。

また、ボーナス払いをやめることで、ボーナスが支給されなかったときに返済が困難になる心配がなくなるのも、メリットの1つです。

▼ボーナス払いを変更するデメリット

ボーナス払いを減額したり止めたりすると、毎月の返済負担は増えてしまいます。

例えば、借入額4,000万円、金利1.5%、返済期間35年の住宅ローンを組んでいたとしましょう。返済方法は、毎月一定額を返済する元利均等方式とします。

借入額のうち1,000万円をボーナス払いに充てている場合、毎月の返済額は約9.2万円、ボーナス返済額は約18.4万円です。

返済10年を終えたときにボーナス払いをやめると、毎月の返済額は約12.2万円となり、返済負担は約3万円も増加します。

ボーナス払いを変更したあとの返済負担を確認し、返済を継続できるかどうか慎重に判断することが大切です。

■ボーナス払いを変更する手順

ボーナス払いを変更する手順は、一般的に以下のとおりです。

- 1.借入先の金融機関に相談する

- 2.変更の申込書類を提出する

- 3.審査開始・結果の通知

- 4.変更手続き

ボーナス払いに変更するときは、新規で申し込むときと同様に金融機関の審査を受けなければなりません。審査の結果次第では、ボーナス払いを変更できないことがあります。

また、ボーナス払いの変更時は、変更手数料や収入印紙代が必要になるのが一般的です。

ボーナス払いの変更手順や諸費用の金額は金融機関によって異なるため、事前に確認しておきましょう。

■住宅ローンの返済が難しいときは他の対処方法も検討しよう

ボーナス払いを減らすと毎月の返済が困難になるのであれば、無理な借り入れをしている可能性があります。状況を改善するためには、根本的な対策をすべきかもしれません。

例えば、金利が低い住宅ローンに借り換える方法があります。諸費用がかかりますが、ローン残高や残りの返済期間、金利差によっては、借り換えをすることで返済負担を下げられる可能性があります。

また、自宅を売却して、賃貸物件や価格が安い住宅に引っ越しをするのも方法の1つです。職場や最寄り駅からの距離が遠くなるなど、利便性の低下をともなうこともありますが、現在よりも住居費負担が少ない住宅に引っ越すことで家計は楽になるはずです。

自宅の売却代金で住宅ローンを完済できないときは、金融機関の承認を得て「任意売却」をする方法もあります。任意売却をする場合は、金融機関との交渉が必要であるため、不動産会社にサポートを依頼すると良いでしょう。

大切なことは、手遅れになる前に対策を打つということ。返済を滞納して個人情報にキズが付いたり、自宅を差し押さえられたりする前に、金融機関や不動産会社と早めに相談し、ご自身に合った解決策を検討することが大切です。