コロナ禍の長期化によるライフスタイルの変化により、移動手段あるいは楽しみとしての自動車の価値が見直されているというが、実際のところ、日本でクルマは売れているのだろうか。カーボンニュートラルに向けた電動化の進捗状況も気になるところだ。国内自動車市場に関する興味深い調査結果が発表になったので、分析してみたい。

-

日本の自動車市場は活況?(写真は日産自動車「ノート オーラ」)

コロナと半導体の影響は

日本自動車工業会(自工会)が2021年度の市場動向調査を実施し、結果を発表した。自工会は隔年で国内の市場動向・使用実態を調査しているが、今回は乗用車・軽自動車の市場動向を分析してみた。コロナ禍に加え、半導体など部品供給不足による生産停滞は販売実態にどう影響しているのか。また、電気自動車(EV)など次世代車への購入移行は進んでいるのか。このあたりがテーマだ。

まずは前提として、国内新車市場の現状を押さえておくと、2021年度(2021年4月~2022年3月)の国内総販売は421万5,826台(登録車266万855台、軽自動車155万4,971台)で前年度比9.5%減にとどまった。3年連続のマイナスで、500万台割れは2年連続だ。

日本のクルマ市場は1970年代以降のモータリゼーション進展により高度成長を続け、バブル景気が頂点を迎えた1990年には777万台を記録した。その後はバブル経済崩壊とともに成長が鈍化し、市場成熟の循環型需要構造に変化していった。近年では少子高齢化が進む中で「若者の車離れ」がクローズアップされる一方、地方部での生活に日本独自の軽自動車が根強く定着してきている。

ここ最近は低迷しているものの、日本は国別の新車市場で中国、米国に次ぐ位置づけにある。

国内の自動車ディーラーからは「新型車を中心に受注は底堅く、客足やオンラインによる商談も順調だが、人気車種の納期遅れは痛い。一方で、半導体など部品供給不足による生産停滞やウクライナ情勢に伴う原材料高騰、さらに円安の影響といった懸念材料があり、見通しは難しい」との声が上がっている。

-

例えばレクサス「LX」は納期が4年程度とのこと

自工会の調査は従来同様、クルマの保有状況、使用実態、今後の購入意向などとともに、次世代車、先進安全技術、次世代技術について時系列での動きを捉えた。また、トピックとして高齢層・若年層の世代特性の把握、クルマ関連サービス、関連費用に加え、新たに新型コロナ感染拡大による生活変化、自動車保有への影響について調査・分析している。

乗用車の世帯保有率は77.9%。地域としては地方圏中都市以下、世帯の特徴としては家族形成期~成熟期で保有率が高い。保有車の種類は軽自動車が3割強と最も多く、軽の保有率は首都圏よりも地方圏で高い。

ハイブリッド車などの次世代エンジン搭載車は全体の2割強を占め、増加傾向が継続。「クルマを持たない理由」の調査結果では「維持費負担」が上位となり、今後の購入意向は低水準となっている。

乗用車ユーザーのうち女性主運転車比率はほぼ半数を占め、高齢層は前回2019年度調査より増加している。使用目的は「買い物・用足し・他」が中心。維持費には6割強が負担を感じている。購入状況は同タイプ・クラスからの買い替えが多く、保有期間は平均7.1年で10年超が2割強を占める。

今後の保有・購入動向については、減車意向・保有長期化意向が高い状況が続いている。次のクルマとしては同クラスへの意向が高く、次世代エンジン意向は5割弱で前回より増加した。特にEVで増加率が高くなっている。

トピック調査結果の主な特徴を見ると、「コロナの影響」では、移動手段として公共交通機関から第三者接触を回避できる自家用車へのシフトが見られた。「生活変化」では「外向きの生活」が減少し、不要・不急の外出を自粛したことで「長距離移動を伴う外出」が大幅に減っている。

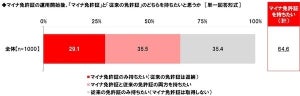

次世代車への意識については、EVの購入意向層は約3割で増加傾向にある。懸念点として挙がったのは「車両価格」「充電時間」「航続距離」「充電施設の場所や数」「バッテリーの耐用年数」などだ。

EV・プラグインハイブリッド車(PHEV)保有層は「燃料費」「静粛性」に対する期待と満足度が合致しているが、一方で「充電時間」「航続距離」「車体価格」「バッテリー耐久年数」に対しては懸念点が高い。カーボンニュートラル宣言の認知によりEV、PHEVユーザーともにEVの購入意向が増加している。

-

EVの認知度が向上し、購入意欲も徐々に高まっているようだが、充電インフラや航続距離などに対する懸念は根強い(写真はトヨタのEV戦略発表会にて撮影)

先進安全技術車に対する意識は、高齢者事故報道の影響もあり、運転手の運転ミスをカバーする安全技術への要望が高い。次世代技術に対する意識も自動運転車関心層は5割弱で、「レベル3(条件付運転自動化)以上」を望む人が4割強となっている。利用意識の高いサービス・機能としては「盗難防止/盗難時通報サービス」「ナビ地図データの自動更新」「エアバック機能作動時の緊急サービス」「車両制御機能の自動アップデート」が挙がっている。

次世代車の筆頭として「EVシフト」が世界の潮流としてクローズアップされ、とくに中国と欧州で先行してEVへの転換が進んでいる。これには中国とEUの国・地域としての戦略が大きく影響しているが、これに対して日本のEVシフトは遅れていると指摘される。日本のクルマ市場はハイブリッド車(HV)主導で進んだこともあり、EVシフトについてはインフラやバッテリーに対するユーザーの懸念が根強いことが、今回の調査結果からも明らかになった。

軽自動車は今後、需要減少も?

それでは、日本にとって欠かせない存在となった軽自動車はどんな状況だろうか。自工会はコロナ禍による人々の行動変化が軽自動車ユーザーや使用実態にどのような影響を与えたかを中心に調査を行った。

それによると、外食・友人知人と会うケースやショッピング、旅行など「外向きの活動」が減少。家庭では収入、事業では業績に影響した。移動手段としては公共交通機関の利用を控える一方で、クルマの利用を増やしたという人が多い。特に人口密度の高い地域で顕著だ。

ユーザーの実態としては、軽乗用系、軽キャブバン、軽トラックの全てで運転車の高齢化が進んでいる。高齢者の「買い替え意向なし」が多いことから、今後の需要に影響を及ぼす可能性がある。

軽乗用系はトール型、スーパートール型の保有が中心。通勤・通学、買い物、レジャーなど、使用用途は多岐に渡る。購入理由としては「サイズが小さいこと」との声が多い。使用状況は1人での乗車、短距離移動が増加しており、ここでもコロナ禍の影響がうかがえる。

-

軽乗用車の売れ筋はトール系、スーパートール系(写真はホンダの「N-BOX」)

軽キャブバンは商用用途に加え乗用用途での使用も多く、仕事・商用に加えて買物、レジャー、送迎など用途は幅広い。狭い道に入っていける、荷物の積み下ろしがしやすいなど、仕事面の理由で購入した人が多かった。

軽トラックは農用用途が主で、農用以外での使用は減少している。軽トラック全体としては使用頻度が減少しており、農用用途以外では月間平均走行距離も短くなっている。これにもコロナ禍が影響しているようだ。

安全技術に対する軽ユーザーの意識は、40歳以上で運転に対する不安を感じ始め、年齢が上がるほど身体的衰えからくる不安が強くなる傾向にある。軽自動車に対しては安全イメージが向上しており、軽選択の重要なファクターになっている。先進安全装備・機能の装着意向は「衝突被害軽減ブレーキ」「ペダル踏み間違い時加速抑制装置」「後側方衝突防止支援システム」が上位。ただし、安全装備・機能への支払いについては「追加費用なし」が約3割、「3万円未満」が約2~3割を占める。

次世代環境技術に対する軽ユーザーの関心度は、HV・EVの認知は約9割となっているものの、購入意向は2~3割にとどまる。カーボンニュートラル宣言認知後の購入意向車はEVとHVが増加し、ガソリン車は減少している。各環境車とも懸念点は「価格が高い」ことが上位。軽トラックでもEVへの認知・関心・購入意向が上昇。購入意向は前回調査より1割弱増えており、「環境に優しい」「今後当たり前になる」とのイメージが高くなっている一方で、「価格が高い」「充電施設の数や場所が少なそう」「満充電あたりの走行距離が短そう」といった負のイメージも依然として存在する。

このように、国内クルマ市場全体の4割弱を占める軽自動車は、公共交通機関が不便な人口密度の低い地方部に多く普及している。地方部では生活の足として定着する中で、軽ユーザーの5割が高齢者であり、さらに6割強が女性ユーザーという特徴がある。購入ポイントは「経済性」「使い勝手の良さ」だ。

今回の調査結果では、まさにウィズ・コロナでのクルマ市場の実態が浮き彫りになった。半導体や部品供給不足が慢性化して車両生産が停滞し、需給ギャップはますます開いてきているが、販売サイドからは「タマさえあれば軽自動車ももっと売れる」(全国軽自動車協会連合会の赤間俊一会長)との声も上がる。一方で、新車の納期遅れ現象は中古車市場の活況に結びついてもいる。

EVや自動運転車などの次世代車・技術へのシフトについては、関心は高まっているものの、経済性やインフラ面を懸念して慎重な構えを示すユーザーが多い。まだ過渡期だと捉えて状況を見極めているというのが実態だろう。“車離れ”の若者がカーシェア、リース、サブスクに動くなど、新たな時代への変化の兆しが見えてきたともいえる。