新入社員が入社後すぐに考えなければならないことに、「企業型確定拠出年金」があります。加入するか否か、加入する場合は運用方法をどうするか、入社後のバタバタした状態の中で決めなくてはならないので、あまり考えずに始めてしまう人も多いと思います。

結論から言えば、企業型確定拠出年金には加入をおススメしますし、運用商品もリスクを取って選んでいいと思います。筆者がそう考えるのはなぜか、基礎知識から運用方法までお伝えします。

-

画像はイメージ

■企業型確定拠出年金とは

まずは日本の年金制度を確認しましょう。基礎年金(国民年金)とその上乗せとなる厚生年金の2つを公的年金といいます。その公的年金の上乗せとして企業年金があります。よく日本の年金制度は3階建てといわれますが、1階が基礎年金、2階が厚生年金となり、企業年金は3階部分になります。

企業型確定拠出年金は企業年金の一つで、企業が従業員のために用意する年金です。

企業が掛金を積み立て(拠出し)、従業員は自分で運用して、その運用の結果である年金資産を60歳以降に一時金(退職金)または年金で受け取ります。そのため、運用成績によって、退職金または年金の額が変わってきます。

*確定拠出年金導入の背景

企業年金には確定拠出年金の他に、確定給付型の年金(厚生年金基金、確定給付企業年金など)があります。給付型は先に給付額を決めて、それによって掛金を算出します。運用の責任は企業が持つので、仮に予定利率どおりに運用ができなかった場合には、企業が積立不足の埋め合わせをしなければなりません。このように企業の負担が大きいことから、加入者が運用責任を負う「確定拠出年金」が登場しました。

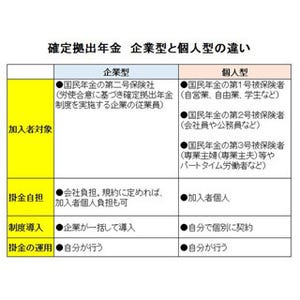

確定拠出年金には今回の主題である企業型とiDeCoと呼ばれる個人型があります。個人型確定拠出年金(iDeCo)は個人を対象として、原則20歳以上60歳未満※の全ての方が加入できます。

※2022年5月から65歳未満に拡大されます。

*掛金を上乗せできる「マッチング拠出」

原則として掛金は事業主が拠出しますが、従業員が掛金を上乗せして拠出することができる「マッチング拠出」という制度があります。老後資金を増やしたいと思っている人は検討してみるとよいでしょう。ただし、掛金には次の上限が設けられています。

・事業主掛金を超えない

・事業主掛金と合算して拠出限度額※を超えない

※拠出限度額:月額5.5万円(他の企業年金がある場合は月額2.75万円)

■企業型確定拠出年金に加入したほうがいい理由

企業型確定拠出年金は、その企業に入社することで自動的に加入者となる場合と、加入するか否かを従業員が選択できる場合があります。掛金は会社が出すことと、次にあげる税制上のメリットを踏まえると、特別な事情がない限り加入することをおすすめします。

<3つの税制メリット>

1.運用益は全額非課税

通常、運用益には約20%の税金がかかりますが、確定拠出年金による運用益は全額非課税となります。非課税となった運用益は再投資されるので、複利効果も期待できます。

2.受け取り時の税制優遇

運用してきた年金資産を、一時金で受け取った場合は「退職所得控除」が受けられ、年金で受け取った場合は「公的年金等控除」が受けられます。これによって、税負担が軽減されます。

3.マッチング拠出の掛金控除

マッチング拠出制度を利用して従業員が掛金を拠出した場合、その掛金は全額所得控除の対象となり、所得税、住民税が軽減されます。

■リスクを取ったほったらかし運用を

企業型確定拠出年金に加入が決まったら、運用指図書を提出することになります。この運用指図書には、「どの金融商品で運用をするか」、「金融商品ごとの掛金の割合」などを記入します。投資に慣れている人には難しくないと思いますが、新社会人として、これが投資デビューとなる人にとっては、非常に悩むと思います。

そこで、投資に不慣れな新入社員を想定してアドバイスをしたいと思います。

*ほったらかしにできる金融商品を選ぶ

まず、基本放っておける金融商品を選びましょう。長期運用が目的なので、短期的な値動きを気にして頻繁に商品を変更することは好ましくありません。投資は「長期投資」、「分散投資」、「積立投資」の三原則によってリスクを抑えた安定的なリターンが期待できます。

企業型確定拠出年金を行えば、長期投資、積立投資がクリアできるので、あとは分散投資です。投資信託は、さまざまな種類・地域の金融商品に分散投資ができる金融商品です。 ただ種類がたくさんあるので、迷ってしまうと思います。そのような時は「バランス型ファンド」を選ぶといいでしょう。「バランス型ファンド」は株式と債券、国内と海外といった異なる資産や市場にバランス良く投資する投資信託です。リスクが分散されるので、基本放っておいても問題ないといえます。

*若いうちはリスクを取れる

企業型確定拠出年金の運用商品には、元本が保証されている「定期預金」や「保険」などの商品もあります。「投資信託はリスクがあるから、安全な定期預金にしよう」と考える新入社員もいるでしょう。もちろん、そうした選択もありだと思います。ただ、企業型確定拠出年金は60歳までは原則引き出すことができません。

新入社員が60歳になるまで運用を続けることを考えると30年~40年ほど運用期間があることになります。株式比率を高くしてリスクを取ることで、大きなリターン目指す運用は若いうちにこそできることです。運用がうまくいかなかった場合でも期間が長ければ、リカバリーできます。逆に50代に入ってからは、リスクの小さい運用に切り替えていく必要が出てきます。積み立てた資産を守ることに軸足を移していくとよいでしょう。

以上のことから新入社員の場合、投資信託での運用をおすすめしたいと思います。投資信託の中で何を選んだらいいか迷った場合は、バランス型ファンドを選ぶといいでしょう。 また、20代のうちは、株式比率が高い投資信託を組み入れてもいいと思います。新社会人として確定拠出年金の運用をきっかけに投資への興味と理解が深まるといいですね。

-

企業型確定拠出年金 年代別の「資産額」「運用商品選択状況」※企業年金連合会『確定拠出年金統計資料』(2021年3月末/運営管理機関連絡協議会提供)より引用