国民生活センターはこのほど、2022年4月からの成年年齢引下げに伴い、「クレジットカード」に関する相談事例をまとめ、若者向けに、クレジットカード作成・利用時のトラブル防止ポイントを発表した。

-

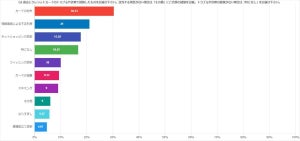

クレジットカード4者間契約の仕組図

クレジットカードを発行する際には、申込者に対する審査が行われる。その結果、カード発行となると有効期限と利用限度額が定められ、その範囲内で商品の購入やサービスの提供を受けることができる。

実際にクレジットカードで支払いをすると、代金がカード発行会社によって販売店に立替払いされる。その代金を、後日、決められた支払日に口座引き落とし等で支払いすることになるが、支払方法には、主に手数料が発生しない翌月一括払い(1回払い)、ボーナス一括払いと、手数料が発生する分割払い、リボルビング払い(リボ払い)がある。

トラブル防止のポイント

成年になると、親権者等の同意なしでクレジットカードを作ることができるが、手元や口座にお金がなくても買い物ができるという意味では借金をしていることと同じことに。また、期限までに支払いができなくなると延滞となり、個人信用情報機関に延滞情報が登録される。延滞を放置したり繰り返したりすると、新規にクレジットカードを作ることができなくなったり、住宅や自動車のローンが組めなくなる恐れも。

さらに、「分割払い」「リボルビング払い」を選択した場合には注意が必要。特に、リボ払いは、毎月の支払額が一定となる仕組みで一見便利に思えるが、残高に対して手数料が発生するため、残高が多く、支払金額が少ない場合等には、支払いがなかなか終わらないといった事態に陥いる可能性も。クレジットカードの中には、リボ払い専用のものや、最初から支払方法がリボ払いに設定されているものもあるという。

また、不正利用されないために、暗証番号は他人に推測されない番号に。さらに、フィッシング詐欺といった被害にすぐ気づくためにもカードの利用明細は定期的に確認する習慣をつける必要があるとのこと。

そのほか、「お金がない」と断っても、悪質事業者や知人から「クレジットカードを作ればよい」「稼ぎから支払える」等といって、クレジットカード決済を持ち掛けられトラブルに遭うケースも。クレジットカードを作らせて支払わせるような事業者は信用しないのが前提。

こうした「トラブルに遭わないためにも、クレジットカードの仕組みや支払方法をきちんと理解したうえで、適切な管理の下で利用しなければならない」と同センター。もし、トラブルにあったり、不安に思った時には「188」に相談するよう呼び掛けているほか、国民生活センター公式LINEアカウント(@line_ncac)でも、さまざまな消費者トラブルの情報を発信しているという。

相談事例

同センターでは、実際に寄せられた若者からの相談事例を一部紹介している。

【事例1】限度額いっぱいの買い物をしたら、支払えなくなった事例

成人すると簡単にインターネットでクレジットカードが作れるようになったので、ショッピング用にクレジットカードを作ったが、限度額いっぱいまで買い物をしてしまい、支払いができなくなってしまった。そのまま放置していたら督促状が届き、その返済のために借金をして返済不能になった。どうすればいいのか。(2021年8月受付 20歳代 女性)

【事例2】リボ払いを選択したら、支払残高が高額になっていた事例

大学のオンライン授業に向けてパソコンを購入するために、クレジットカードを作った。支払方法には翌月一括払いとリボ払いがあったが、割引サービスのあるリボ払いを選択した。 1年以上経過した最近になってクレジットカードの利用明細を確認したら、支払残高が約30万円もあることに気付いた。こんなに高額になっているとは思わなかった。どうすればいいのか。(2021年6月受付 20歳代 男性)

【事例3】もうけ話の契約で事業者からクレジットカードを作るよう指示された事例

未成年の息子が、SNSを通じてもうかる話があると女性から誘われて会いに行き、副業のコンサルティングの委託契約をしたと分かった。クレジットカードを作るよう指示され申し込みをしたが、未成年だったためカード会社から親に確認の電話があり発覚した。事業者からの連絡はすべて無料通話アプリで、息子宛に連絡があった際、電話を代わり、「未成年者と分かっているのに契約させるのはおかしい」と伝えたところ、今日、息子宛てにアプリを通じてクーリング・オフを認めるとのメッセージが届いたようだ。このままで大丈夫か。(2021年6月受付 10歳代 男性)