生命保険は若いうちに加入したほうがいいのか、迷う方もいるでしょう。20代・30代の死亡リスクは低いですが、万が一の病気やケガに備えることは必要です。

生命保険に加入していないと、いざというときに経済的に困ってしまうリスクも。今回は若い人の生命保険の加入率や、加入するメリット・デメリットなどについて解説します。

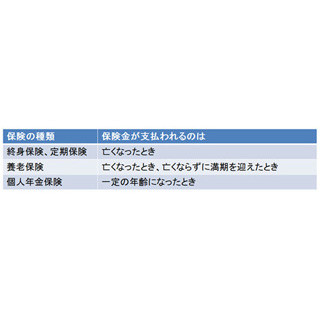

-

※画像はイメージ

若い人はどれぐらい生命保険に加入しているの?

生命保険文化センターの「令和元年度 生活保障に関する調査」によると、20代・30代の加入率は下記のとおりです。

・20代男性:46.8%

・20代女性:52.8%

・30代男性:74.3%

・30代女性:78.1%

男性より女性のほうが多いものの、おおよそ半分以上の人が生命保険に加入していることが分かります。若い人でも病気やケガへの不安が強く、万が一の際の経済的な負担も心配なようです。

20代・30代で生命保険に加入するメリット・デメリット

若いうちに生命保険に加入するメリットは、保険料が安いこと、加入しやすいことの2点です。20代・30代は死亡リスクが低く、保険料が割安に設定されています。

また保険の加入時に持病・通院など健康状況の告知をする必要がありますが、若い人は健康診断などで問題になることが少なく、加入できる確率は高いです。

デメリットとしては、経済的な負担が生じることです。毎月の固定費となるので支払いに無理がなく、貯蓄や資産形成の邪魔にならない金額にするのがおすすめです。

若い世代で生命保険の加入が必要な人とは?

生命保険で備えるのがおすすめなのは、以下に当てはまる人です。

貯蓄が少ない人

十分なお金がないと、ケガや病気の治療費の支払いが困難になってしまいます。

またうつ病・がんなど治療に時間のかかる病気の場合、長期的に働けなくなることで経済的に困窮するリスクも。ケガの内容や職種によっては、仕事を失うこともあります。

結婚相手が専業主婦(主夫)の人

結婚相手が専業主婦の場合、配偶者が死亡すると収入が途絶えます。キャリアがない、ブランクがあるなど、仕事を探すのが難しいケースも多いでしょう。

生命保険からの保険金があれば、しばらくは生活苦に陥らずに済みます。

子育てをしている人

子育て中の人も生命保険の加入が必要です。ご自身が万が一死亡した場合でも、残された子どもが経済的に問題なく生活できるように備えましょう。