配偶者が時短勤務などで収入が少ない状態なら、配偶者控除の申請を行うことで控除を受けられます。令和2年分から書類の様式が変わったことで、書き方がわからず困っている人も多いでしょう。そこで、配偶者控除等申告書の書き方を解説していきます。

-

配偶者控除等申告書の書き方や注意点を紹介します

配偶者控除等申告書とは

配偶者控除等申告書とは、会社員や公務員などの給与所得者が「配偶者控除」または「配偶者特別控除」を受けようとする場合に提出する書類です。本人や配偶者の年収や勤務状況などが条件に当てはまる場合に、控除を受けられます。

基礎控除申告書と一体化している

配偶者控除等申告書は、下記2つの申告書と同じ用紙にまとめられています。

- 給与所得者の基礎控除申告書

- 所得金額調整控除申告書

書類自体の正式名称は「令和○年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」です。このうち「給与所得者の基礎控除申告書」は、給与所得者が年末調整を受けるために必ず提出が必要な書類です。

また、「所得金額調整控除申告書」は収入が850万円を超える給与所得者で、本人または配偶者・扶養家族が特別障害者である場合や、23歳未満の扶養親族がいる場合に記入します。

配偶者控除等申告書の対象者

配偶者控除等申告書の対象になるのは、「配偶者控除」または「配偶者特別控除」の適用を受けられる人です。合計所得金額が1,000万円以下の人で、合計所得金額が133万円以下の生計をともにする配偶者がいる人が対象となります。さらに下記のような条件があります。

◆「配偶者控除」と「配偶者特別控除」に共通する条件

- 本人の合計所得が1,000万円以下である

- 戸籍上の配偶者が対象(内縁関係は不可)

- 生計をともにしていること

- 青色申告者の事業専従者として給料の支払いを受けていないことや白色申告者の事業専従者でないこと

◆「配偶者控除」「配偶者特別控除」の対象となる条件

- 配偶者控除の対象 : 配偶者の所得が48万円以下の場合

- 配偶者特別控除の対象 : 配偶者の所得が48万円超133万円以下の場合

本人の基礎控除額を計算した後に記入

配偶者控除や配偶者特別控除の金額は本人の合計所得によって控除額が変動します。

そのため、まずは「給与所得者の基礎控除申告書」欄に記入して、控除額の区分を判断してから「給与所得者の配偶者控除等申告書」に記入しましょう。

-

配偶者控除の対象となるなら配偶者控除等申告書にも忘れず記入してください

配偶者控除等申告書の書き方

「令和○年分給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の構成は、下記画像の通りです。

-

【画像クリックで拡大】令和2年分配偶者控除等申告書の様式

未記入のものはこちら : 令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

- A欄 : 自分の個人情報

- B欄 : 給与所得者の基礎控除申告書

- C欄 : 配偶者控除等申告書

- D欄 : 所得金額調整控除申告書

以下では、C欄の「配偶者控除等申告書」の記入方法を紹介していきます。

配偶者の個人情報

まずはC欄一番上の枠に、配偶者の個人情報を記入していきましょう。

- フリガナ(上段)

- 氏名(下段)

- 個人番号(マイナンバー)

- 住所

住所や居所が異なる場合のみ - 生年月日

- 単身赴任などの事情があり住所が異なる場合には「非居住者である配偶者」欄に◯をつけて、「生計をともにする事実」欄に送金額などを記載

配偶者の所得見積額

次に記入するのが中段の「配偶者の本年中の合計所得金額の見積額の計算」欄です。配偶者の源泉徴収票や裏面の「給与所得の金額の計算方法」表を参考にしながら、所得を算出して記入します。

給与所得以外の所得がある場合にはそれも記入して、合計額を算出しましょう。

配偶者の所得がわかったら、右側の判定欄で配偶者控除・配偶者特別控除のどちらに当たるのかをチェックして、該当する番号を「区分II」に記入してください。

給与所得以外の所得について

給与所得以外の所得の合計額欄には、給与所得以外の所得の合計額を記入しましょう。この金額には株式の配当などの源泉分離課税で源泉徴収だけで納税が完結するものや、確定申告をしないことを選択した一定の所得は含まれません。 給与所得以外の所得には、下記のようなものがあります。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

収入から所得を算出する方法は所得の種類によって異なりますので、国税庁が配布する資料などをもとによく確認しておきましょう。

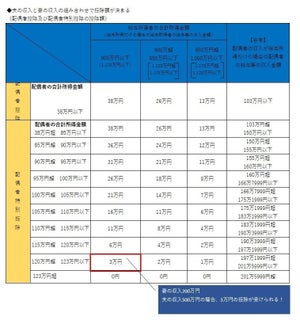

控除額の計算

配偶者の合計所得から「区分II」が判明したら、「控除額の計算」欄を見て、控除額を判断します。この表の縦軸は申告書B欄でわかった「区分I」横軸は「区分II」及び「配偶者の合計所得金額の見積額」です。

両方が交差する部分に記載されている金額が、今年の配偶者控除または配偶者特別控除の金額となりますので、右側に記入します。

配偶者控除と配偶者特別控除はどちらか片方のみ記入

配偶者特別控除と配偶者特別控除は、対象となる所得の範囲が異なります。配偶者控除の対象になる場合は配偶者特別控除の対象とはなりませんし、逆も同じです。

そのため、「配偶者控除の額」「配偶者特別控除の額」は、どちらか一方の当てはまるもののみを記入してください。

配偶者控除等申告書への記入例

例えば配偶者の給与収入が120万円かつ給与所得者本人の区分Iが「A」である場合の、「配偶者控除等申告書」欄記入例は以下の通り。

-

【画像クリックで拡大】配偶者控除等申告書の記入例

未記入のものはこちら : 令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

とくに控除額の計算表は配偶者の所得が細かく分類されます。多少の金額の違いで控除額が大きく異なりますので、できるだけ正しい金額から算出してください。

-

配偶者控除等申告書の書き方や記入例を紹介してきました

配偶者控除等申告書記入時の注意点

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」を提出する場合に、締め切りや対象者などいくつか注意すべき点がありますので押さえておきましょう。

締め切りまでに提出しておく

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の提出期限は、その年最後の給与等の支払日前日です。

給料やボーナスの年内最終支給日前日までには提出しておく必要があります。ただし会社で11月末頃を提出期限に定めていることも多いです。

万が一、提出が遅れた場合、会社によっては年末調整の対象外となってしまい、還付金があっても受け取れません。確定申告すると手続きは可能ですが、かなり手間がかかってしまいます。

通常11月頃会社から配布されることが多い書類ですので、受け取ったら早めに提出しましょう。

配偶者の所得が高額だと非対象

配偶者控除の対象となるのは配偶者の所得が48万円まで、配偶者特別控除の対象となる配偶者の所得は48万円超133万円以下です。

例えばパート収入の場合、収入が201万6,000円程度を超えると配偶者特別控除を受けられません。

なお、収入が103万円以下であれば給与所得控除額の55万円を差し引くと、所得が48万円以下となり、配偶者控除の対象です。

また、配偶者特別控除や配偶者控除は配偶者の所得が上がるに応じて段階的に引き下げられます。

配偶者の年収が高額になるにつれて、控除の金額が低くなったり受けられなくなったりする点を押さえて、うまくやりくりしていきましょう。

本人の年収が高額でも非対象

いくら配偶者の所得が少なくても、本人の年間所得が1,000万円を超えていると、配偶者控除や配偶者特別控除の対象外です。

ただし、収入ではなく所得ですので、間違わないよう気をつけましょう。

-

締め切りや対象となる所得の金額などに注意しながら配偶者控除等申告書を提出しましょう

配偶者控除等申告書を忘れず提出してスムーズに控除を受けよう

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の中にある「配偶者控除等申告書」は、年末調整で配偶者控除や配偶者特別控除を受けたい場合に必ず記入して提出したい書類です。申告書は給与所得者の基礎控除申告書・所得金額調整控除申告書と一緒になっており、1枚の用紙で提出できます。

配偶者控除や配偶者特別控除の対象となるのは、配偶者の所得が133万円以下であり、本人の所得が1,000万円以下である人です。本人や配偶者の所得によって控除額が異なるなどいくつかの条件があり、該当した場合に配偶者控除等申告書を提出して、控除を受けられます。提出し忘れてしまった場合は確定申告することで控除を受けられますが、不要な手間がかかってしまい大変です。

年末調整で配偶者控除・配偶者特別控除の手続きを済ませるためにも、定められた期間内に提出しておきましょう。