老後生活資金を準備するための対策の1つ、iDeCo(個人型確定拠出年金)。所得控除の適用などのメリットがあり、筆者も活用をおすすめすることがあります。そんなiDeCo、さらなる加入拡大に向けた改正案を政府がまとめ、2020年度の税制改正大綱にも盛り込みました。

超高齢化などを背景にますます老後資金準備の必要性が望まれる今、今回予定されている改正がもたらすメリットはどういうものなのか確認してみましょう。

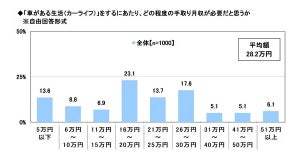

-

老後の不安を小さくできる? iDeCoの改正内容をチェック ※画像はイメージ

iDeCoの改正、何が変わる?

2019年末にまとめられたiDeCoの改正案の内容は主に次の5点です。

・iDeCoに加入できる年齢の上限を65歳未満に引き上げる(現行は60歳未満)

・iDeCoの受給開始年齢の範囲を75歳までに拡大する(現行は60歳~70歳まで)

・オンラインでiDeCoへ加入申込手続きができるようにする

・本人が希望すれば、労使の合意がなくても企業型の確定拠出年金に加入している会社員がiDeCoに加入できるようにする(現行は労使合意が必要)

・企業型と併用する場合のiDeCoへの月額掛金上限や組み合わせを改正する

これらをざっくりまとめるとiDeCoを利用しやすくなるということが言えそうです。具体的な手続きの方法など、改正内容が固まるのを待たないと分からない部分もありますが、オンライン加入できるようになれば、仕事や家事・育児で忙しい人も、手続きしやすくなるかもしれませんね。

会社員の場合、現状では制度の有無によってiDeCoへの加入が制限される人もいますが、改正により、加入できる人の範囲が広がることになります。

全員が65歳まで加入できるわけではない

今回の改正案の内容をいくつかのメディアで見聞きすることがありますが、そのなかで特に注目されていると思われるのが「加入可能年齢の上限引き上げ」と「受給開始年齢の範囲の拡大」です。老後資金準備では、いつまで掛けて、いつからもらうかは重要なポイントですから正しく理解しておきましょう。

そもそもiDeCoは日本に居住する公的年金に加入している人が加入できる制度です。公的年金には国民年金と厚生年金がありますが、それぞれ対象者や加入期間をまとめましたので確認してください。

-

国民年金と厚生年金、対象者や加入期間の違い

表に記したように国民年金対象者は60歳になると公的年金には加入しない(保険料を払わない)ことになります。

一方、厚生年金は、会社員・公務員であれば70歳まで公的年金に加入する(保険料を払う)ことになります。退職などで会社員・公務員でなくなれば厚生年金加入者ではなくなりますが、それが60歳以降であれば公的年金には加入しない(保険料を払わない)ことになります。

さてここで、iDeCoの65歳までの加入年齢延長について考えてみましょう。そもそも公的年金の加入者でなくなればiDeCoには加入できないのは先に述べたとおりです。60歳以降に公的年金に加入できるのは次に挙げる人のみです。

・60歳以降も再雇用などで会社員・公務員として働く人

・国民年金の高齢任意加入者

高齢任意加入とは60歳の時点で公的年金の加入期間が40年に満たない場合に、60歳から65歳までの5年間、任意で加入できる制度です。

現在40代、50代の人を中心に、60歳時点で加入期間が40年に満たない人は少なくないと思います。年金受給額を増やすためには高齢任意加入は有効ですが、60歳以降も国民年金保険料を払い続けなければなりません。ちなみに現在の国民年金保険料月額は1万6,410円(2019年度の額)です。

iDeCoに65歳まで加入するためには、60歳以降も公的年金に加入できるよう、会社で働いたり、高齢任意加入で保険料を払い続けられるための対策をしたりする必要があることも、知っておいてください。

受給開始を75歳に引き延ばすメリットは?

現行制度では、受給開始は原則60歳からですが、最長70歳まで受け取りを待つことも可能です。掛金を払い込むのは60歳までですから、60歳以降は積み立てた資金を運用するのみとなります。

長い老後生活を考えると老後資金を枯渇させないことが望まれますから、長く運用するなどの防止対策が望まれます。改正で受給開始を最長75歳に引き延ばせるようになれば、長生きリスクの不安が低減されるかもしれません。

一方で、その分iDeCoからのお金は受け取れませんから、他のところで準備する必要が発生しそうです。

世の中はできるだけ長く働き続ける方向にありますが、それでも現役世代と比べて、労働時間、収入額が少なくなることも想像できます。老後の収入減を補うためのiDeCoですが、安易に受給開始を引き延ばすと補填の役割をなさなくなる可能性もあります。

今回予定されているiDeCoの改正は、メリットを期待できる人ばかりではなさそうですが、それでも早いうちから加入し、老後資金を増やす心がけは大切です。制度の内容をきちんと理解し、自分が希望する老後プランに近づけるよう、上手く活用していってください。

著者プロフィール: 續恵美子

|

|

女性のためのお金の総合クリニック「エフピーウーマン」認定ライター

ファイナンシャルプランナー(CFP)

生命保険会社で15年働いた後、FPとしての独立を夢見て退職。その矢先に縁あり南フランスに住むことに--。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動している。エフピーウーマンでは、女性のための無料マネーセミナー「お金の(学び場)」を無料開講中!