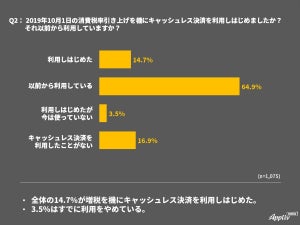

申込から返済までLINEだけで完結する「LINE Pocket Money」(ライン ポケット マネー)は、今までにない借入体験ができるローンサービスです。毎日のように使うアプリ上で提供されていることに強みがあり、他の金融機関には真似ができません。

人工知能(AI)を使って信用スコアを算出した「LINE Score」をもとに貸付金額の上限や金利が決まります。今までお金の借り入れに縁がなかった人が「現状だとどのくらいの信用力があるのだろう」と知るにも役立ちます。

本記事ではそんなLINE Pocket Moneyの特徴を以下の3つにまとめましたので、順に解説します。

LINE Pocket Moneyの3つの特徴

特徴(1):LINE上で申込や返済の手続き、借入状況などの情報管理ができる

特徴(2):LINE Scoreで算出した信用スコアにより事前に借入可能額の目安がわかる

特徴(3):借入可能な最大額は100万円で最安金利は年利3.0%だが現金で出金すると必ず手数料がかかる

-

LINE Pocket MoneyはLINE Credit株式会社が提供しています。LINE Creditは、LINEの金融子会社を束ねるLINE Financial株式会社が51%、株式会社みずほ銀行が34%、株式会社オリエントコーポレーションが15%。それぞれ株式を保有しています

特徴(1):申込や返済の手続き、借入状況などの情報管理が全てLINE上でできる

冒頭でも述べたように、LINE Pocket MoneyはLINE上で借り入れの申込や返済の手続きができます。このサービスに限らず、スマホから申込手続きができる金融機関は少なくありません。場合によってはLINEのアカウントを持ち、返済日などを通知してくれる金融機関もあります。したがって「紙の書類の記入が不要で窓口に来店する必要が無い」ことは目新しい事ではありません。

しかしLINE Pocket Moneyの場合は、借り入れに関する全ての手続きがLINE上でできてしまいます。実際に借り入れをしたお金は「LINE Pay」という決済サービスの中に残高として反映され、LINE Payでの支払に対応する店舗で使えます。またLINE Payの残高を自分の銀行口座に振り込む操作もLINE上でできます。

-

LINE Pocket Moneyの申込手続きの流れ。引用元:LINE、個人向けローンサービス「LINE Pocket Money」を提供開始/LINE

LINEの「ウォレット」にある「スコア」からLINE スコアの算出を行うとすぐに借り入れ可能額が金利条件がわかります。申込をするには本人確認手続きとLINE Payの登録が必要で、手元に免許証などの本人確認書類が必要です。審査が完了するとLINE Pocket Moneyのアカウントに通知が来るので、契約書に同意するとすぐに借り入れができます。

特徴(2):LINE Scoreで算出した信用スコアにより事前に借入可能額の目安がわかる

信用スコアとは自分の職業や勤続年数、年収、家族構成といった属性情報を基に、お金の貸出元の金融機関が計算する点数のことです。この点数と借り入れ希望額とを比較して基準を満たしていれば、借り入れ審査OK。満たしていなければNGになります。またスコアが高いほどより多くのお金を借りることができます。

LINE Scoreでは属性に関する質問に答えていき、その答えを人工知能が分析して信用スコアを算出します。算出にあたっては、借り入れ審査のノウハウを持つみずほ銀行やオリエントコーポレーションが知見を提供しています。

-

LINE スコアでの質問項目(左)とスコアのイメージ

生年月日や住所、年収といった項目の他、持ち家かどうか。いつから住んでいるか。職業は何か。いつから今の職業をしているかなどの情報を入力するとスコアが算出されて、貸し出しの条件がわかります。スコアの満点は1000点です。

人工知能を使って信用スコアを算出してローンサービスを提供するものには「J.Score」というものがあります。みずほ銀行とソフトバンクが共同で設立した会社のサービスです。

-

J.Scoreのイメージ,LINE Scoreと同じく、質問に答えると点数と貸出上限を表示してくれます。こちらも満点は1000点です

金融機関でお金を借りるときは、先に借りたい希望額を入力し審査を受けるのが一般的な流れです。この流れでは、審査が終わるまでお金が借りられるどうかわからないですし、審査が否決されて利用したいサービスが利用できず、買いたい物が買えずに終わってしまいます。

LINE Scoreの場合には、先に借り入れ可能額と金利を提示してくれます。使いたいサービスや買いたい物の金額とあらかじめ比較できますし、自分が持つ信用力の可能性を知ることができます。

嘘の情報を入力してスコアを底上げして有利な条件の提示を受けたとしても、借り入れの申込後の審査で否決されます。他の金融機関での借り入れ状況やクレジットカードの保有枚数も審査対象に入ってきますので、LINE Scoreが提示した条件で必ず借りられるわけではないことは理解しておきましょう。

特徴(3):借入可能な最大額は100万円で最安金利は年利3.0%だが現金で出金すると必ず手数料がかかる

LINE Pocket Moneyのように、保証人や担保が不要なローンの場合には、貸し出し可能上限額が高い人ほど金利が安くなります。たいていの場合は、上限100万円でローンの審査が通った場合、金利は年利10%前後になることが多いです。しかしLINE Pocket Moneyでは最安金利が年利3.0%に設定されているので、類似するローンサービスで借りるよりも有利な条件で借りられます。上限100万円で審査がOKになるのはスコアが満点に近い人になりそうですが、LINE上でスコアを算出してみて他のローンサービスと見比べてみる価値があります。

-

LINE Pocket Moneyの商品概要 引用元:LINE、個人向けローンサービス「LINE Pocket Money」を提供開始/LINE

文中の契約極度額は、貸し出し可能な上限額のことで最低5万円から最大100万円です。金利は最高18.0%なのは他の金融機関と同じ水準ですが、極度額が最大100万円の条件で、最安3.0%なのは良い条件といえます。

一方で特徴(1)で説明した通り借りたお金はLINE Payの残高に入るので、現金が必要な場合には、LINE Payから銀行口座へ出金指示する必要があります。この時に必ず税抜200円の手数料がかかります。

出金の上限は1日あたり10万円までとなっていますので、最低でも出金額の0.2%(税抜)が手数料でかかることになります。

金利が安い分、何度も現金で出金していると手数料負けする可能性があります。また出金できるのは銀行の営業時間内に限られているので、深夜早朝に急ぎで現金が必要なときには利用できません。

-

LINE Payでの出金

銀行口座に振り込む場合には銀行営業時間以外は対応できず。セブン銀行のATMを使うと、ATM休止時間以外では24時間出金できますが、上限が1日当たり1万円になっています。

まとめ:ローン以外にも活用できる一方で信用スコア依存な社会になる懸念がある

日本国内では信用スコアはまだローンの利用のために算出し利用されているにすぎません。しかし中国ではアリババグループが提供する芝麻信用(ゴマ信用)というスコアリングサービスでは、不動産の賃貸契約をするのにスコアが高いと保証金が不要になったりします。

スコアが高い人ほど社会的に優遇され、また悪いことをするとスコアが下がるので、モラルを維持する道具にもなっています。信用スコアのおかげで秩序が保てる一方、どんなサービスを利用するにも信用スコアを参照することは、信用スコアひいてはそれを算出する人工知能に依存してしまうことになりかねません。それが良いことなのか否かは自分で判断しなければなりません。