わが国では、自営業者や無業者も含め、基本的に20歳以上60歳未満のすべての人が公的年金制度の対象になっています。これを国民皆年金といい、この制度により、社会全体で老後の所得に対応していくことが可能となっています。もし結婚したり、離婚したりすると年金はどうなるのでしょうか。

-

年金の第3号被保険者の意味を理解していますか?

年金の被保険者3種類とは

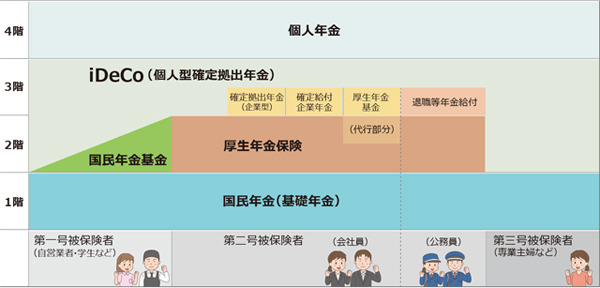

公的年金は3種類があり、日本国内に住所のあるすべての人が加入を義務づけられ、働き方により加入する年金制度が決まっています。その3種類とは、

(1)国民年金(日本国内に住む20歳以上60歳未満のすべての人)

(2)厚生年金(厚生年金保険の適用を受ける会社に勤務する全ての人)

(3)共済年金(公務員・私立学校教職員など)の制度

となっています。なお、前述の公的年金のうち、国民年金は、第1号被保険者、第2号被保険者、第3号被保険者の3種類に分けられ、制度により保険料の納め方が異なっています。

第1号被保険者

農業などに従事する、学生、フリーター、無職の人などが該当。保険料は、納付書によ る納付や口座振替などにより自分で納めます。

第2号被保険者

厚生年金保険の適用事業所に勤務する人が該当します。厚生年金に加入すれば自動的に国民年金にも加入することとなります。

ただし、65歳以上で老齢年金を受ける人は除きます。保険料は、厚生年金をかける人は自動的に国民年金に加入することになり、保険料は給料から天引きされた本人負担分と会社負担分を、厚生年金の適用事業所である会社が納付することとなります。

第3号被保険者

第2号被保険者の配偶者で20歳以上60歳未満の人が該当。ただし、年間収入が130万円以上で健康保険の扶養となれない人は第3号被保険者とならず、第1号被保険者となります。

保険料は、自身で納める必要はない。配偶者である第2号被保険者が加入する年金制度が負担することとなります。

第3号被保険者のメリット

第3号被保険者である期間については、保険料の納付義務はなく、その期間については保険料(国民年金保険料)を納付しているとみなされます。

例えば20歳から60歳までの期間が第3号被保険者期間に該当する場合には、満額の老齢基礎年金が支給されます(平成31年4 月より満額で78万100円)。さらに第2号被保険者の扶養家族に該当するために、自身で健康保険料を支払う義務もありません。

第3号被保険者のデメリット

第3号被保険者は、付加年金や国民年金基金等の上乗せを行うことができません。そのため、厚生年金保険に加入している人に較べて年金の金額が少額になってしまいます。しかし2017年より、※個人型確定拠出年金(iDeCo)に加入することにより自己責任で年金資産を運用することができるようになりました。

また、配偶者である第2号被保険者が厚生年金の適用事業所を退職した場合、第1号被保険者となり保険料を自身で納付することになります。

※個人型確定拠出年金とは、加入者が掛け金を拠出し、自ら選択した金融商品を運用することにより、60歳以降に年金または一時金として受け取ることができる制度。運用の成果によって将来の年金額は異なります。

第3号被保険者になったら? 対象から外れたら?

第3号被保険者になるには、第2号被保険者が事業主を経由して「健康保険 被扶養者(異動)届(国民年金第3号被保険者関係届)」を日本年金機構に提出する必要があります。

さらに収入要件として、主として第2号被保険者の収入により生計を維持されている認定を日本年金機構から受ける必要があります。

具体的には、年収が130万円未満(60歳以上又は障害者の場合、年間収入180万円未満)かつ同居の場合は、収入が扶養者(被保険者)の収入の半分未満とし、別居の場合は、収入が扶養者(被保険者)からの仕送り額未満と定められています。

また、配偶者である第2号被保険者が、健康保険及び厚生年金保険の適用事業所を退職した場合、その健康保険の被扶養者となっていた人は、国民健康保険などへ、国民年金は第3号被保険者から第1号被保険者へ切り替える必要があります。

国民健康保険への加入手続きについては、住所地の市町村の国民健康保険担当課へお尋ね下さい。

第3号被保険者の資格がなくなって、そのままにした場合は?

第2号被保険者に扶養されている配偶者は、国民年金の第3号被保険者となり、自身で保険料を納付する必要はありません。

しかし、第2号被保険者が退職、死亡などで、第3号被保険者の資格を有さなくなれば、国民年金保険料の納付が必要な第1号被保険者となり、その届け出は本人が行うように義務付けられています。

ところが、その届け出が行われなかったため、第3号被保険者のままの年金記録である人が相当数あることが判明しました。これを、「3号不整合記録問題」といわれています。

この3号不整合記録の期間である、「3号不整合期間」を種別変更した第1号被保険者期間のうち、過去2年より前の期間については、時効により保険料を納めることができず、将来の年金が少なくなったり、年金を受け取れなかったりすることもあります。

3号不整合記録問題に対する対応として、

a.届け出を行うことで、年金額には反映されないが、年金受給資格期間として算入できる期間とする

b.3号不整合記録を有したまま老齢基礎年金などを受給している人は、平成30年4月分以後は、訂正後の記録に基づいた年金額が支払われる。なお、過去の支給済の過払い分に係る返還は不要

c.3号不整合記録を有したまま障害年金や遺族年金を受給している人は、受給権を維持するため、3号不整合期間を納付済み期間として扱うとする

などの処理が行われています。

離婚した場合は?

夫婦が離婚した場合は、年金分割することができます。

年金分割には、

(1)合意分割制度

(2)3号分割制度

という2種類があります。「合意分割制度」とは、当事者の一方からの請求により、婚姻期間中の厚生年金記録(標準報酬月額・標準賞与額)を当事者間で分割できる制度です。

「3号分割制度」とは、第3号被保険者であった方の請求により、平成20年4月1日以後の婚姻期間中の3号被保険者期間における相手方の厚生年金記録(標準報酬月額・標準賞与額)を2分の1ずつ、当事者間で分割できる制度をいいます。

分割請求の期限は、原則離婚などをした日の翌日から起算して2年以内となっているので注意しましょう。

第3号被保険者の今後

第1号被保険者との均衡から、第3号被保険者にも第1号被保険者と同様に保険料負担を求めるべきであるとの意見があります。これは少子高齢化により、将来の年金が実質的 に少なくなることを考慮するとその意見を否定することはできません。

また私見でありますが、実務上では扶養家族になるために、一定の所得を超えない方が有利だと考える人が多く、その考えが女性の就労意欲を阻害しているように感じます。

2019年4月から働き方改革が適用開始されました。この制度では、働く方の置かれた個々の事情に応じ、多様な働き方を選択できる社会を実現し、将来の展望を持てることを目指すとされていることからも、今後は第3号被保険者も、積極的に働いて厚生年金に加入していくという選択肢が普通の考え方になっていくのではないでしょうか。