老後の資金を積み立てて運用する制度のひとつである「iDeCo(イデコ、個人型確定拠出年金)」。2017年からは原則として20歳から60歳未満の全ての人が加入できるようになったこともあり、加入者は年々増加しています。

2017年3月には約43万人だった加入者は、2019年6月には約128万人と3倍にも増えています。

これからiDeCoに加入しようと考えている人も多いと思いますが、iDeCoで老後のためのお金を作ると、どのようなメリットがあるのでしょうか。また加入することによるデメリットはあるのでしょうか。iDeCoの仕組みやメリットやデメリットについて解説します。

-

iDeCoに入るメリット・デメリットは?※画像はイメージ

iDeCoとは、積み立てをしながら老後に備える年金制度

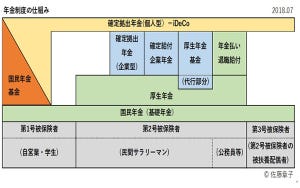

そもそも「確定拠出年金」とは、自分で老後の資金を準備する国の年金制度の一つです。国民年金や厚生年金など公的年金の上乗せとして、任意で加入し、加入者が毎月一定額を積み立て(=拠出)、そのお金を自ら運用して資金を準備します。

確定拠出年金には、大きく分けて2つの種類があります。所属する企業を通して加入する「企業型」と、個人が自分の任意で金融機関に申し込む「個人型」です。このうち個人型のことを、通称「iDeCo」といいます。

「企業型」「個人型」ともに、確定拠出年金の口座を開設して一定額を積み立て、そこで定期預金や積立型の保険、投資信託から自分で運用商品を選んで購入します。そして運用した結果を60歳以降に受給します。

企業型は、お勤め先に確定拠出年金の制度が導入されている人のみが加入できますが、個人型(iDeCo)は、企業型に入っている人も入っていない人も、20歳以上60歳未満なら加入できます。

iDeCoへの加入で得られるメリット

iDeCoへの加入は任意ですが、加入するとおもに税制面でのメリットがあります。

(1)積立額に応じて、その年の所得税・住民税が軽減される

iDeCoでは、積み立てたお金の全額を税金計算の元になる所得から差し引くこと(=所得控除)ができます。その結果、税額が少なくなります。

例えば、所得税率が20%、住民税率が10%の人の場合、積立額の30%分の税が軽減されます。仮にiDeCoで月1万円、年間12万円を積み立てていたら、所得税と住民税合わせて4万2,000円分が軽減されます。

なお、積み立てる金額が高いほど軽減できる税額も多くなりますが、積み立てられる金額には上限がありますので、軽減される税額にも上限があります。

(2)運用中に得た利益に税金がかからない

iDeCoでは預金や投資信託などを購入して運用しますが、その際に得た利益に税金がかかりません。

例えば預金では利息、投資信託では値上がり益や分配金の利益を得ることがあります。通常はこれらに20.315%の税金がかかりますが、iDeCoの口座で運用して得た場合には税金が差し引かれないのです。

もし、運用によって10万円の利益が出たとき、通常なら約2万円の税金が差し引かれて受け取り額が約8万円になりますが、iDeCoなら手取り10万円となるのです。

(3)受け取り時にも税の軽減がある

iDeCoで積み立て、運用したお金は、60歳以降に受け取ります。

このとき、受け取るお金は所得税の対象になりますが、所定の金額までは軽減を受けることができます。

軽減できる金額は受け取り方や受け取る金額によって異なります。一時金で受け取るなら「退職所得控除」、年金形式で受け取るなら「公的年金等控除」といって、税金計算の元になる所得の合計額から一定の金額を差し引く仕組みが使えます。控除される分だけ課税の対象になる所得が少なくなるので、納める税金を軽減できます。

(4)保育料が安くなるケースもある

iDeCoで積み立てをすると、その年の所得税や住民税が軽減されます。子どもを認可保育所に預けている場合には、その結果として保育料が安くなるケースがあります。

これは、認可保育園の保育料は世帯の住民税額(所得割額)を元に計算されるためです。iDeCoで住民税が軽減されると、保育料の決定の基準も下がるので、保育料が安くなる仕組みです。

iDeCoへの加入で考えられるデメリット

このように複数のメリットがあるiDeCoですが、デメリットもあります。加入する前にしっかりと確認しておきましょう。

(1)60歳まで資金の引き出しができない

iDeCoで積み立て、運用した資金は、原則として60歳以降に受け取り始めるまで引き出しができません。ですから、途中で引き出したいお金をiDeCoに入れておくのは向いていません。

なお、月5,000円までは月々の積立額を下げることができます。また、所定の手続きをすれば新たな積み立てを中止することは可能です。しかし、原則としてすでに積み立てたお金の残高を引き出すことはできません。

(2)運用による元本割れのリスクがある

iDeCoでは、積み立てたお金をどの運用商品で運用するかによって、60歳以降に受給できる金額が変わります。

運用商品は、iDeCoの口座を開設する金融機関によってラインナップが異なりますが、おもに「元本確保型」と呼ばれる定期預金や積立型の保険と、値動きのある投資信託があります。

このうち投資信託は市場環境や経済情勢等に応じて値動きしますので、積み立てた金額より資産が大きく増える可能性もありますが、元本割れするリスクもあります。

(3)コストがかかる

預金や保険を選んだ場合には「元本確保型」と呼ばれるように、積立金額より元本が下回ることは原則ありません。しかし大きな利益も見込めません。

一方で、iDeCoでは口座管理手数料などのコストがかかります。これらは加入や受け取りの手続きをする都度にかかるものと、毎月かかるものがあります。コストを上回る利益を出さないと、実質的には元本がコストの分だけ減っていくリスクがあります。

おもに、次の手数料がかかります。

加入時・移換時手数料(2,777円/回、初回のみ)

iDeCoに加入するときや、企業型で運用していた資金をiDeCoに移し換えるときにかかります。

口座管理手数料(167円/月~、金融機関によってはさらに別途かかる)

iDeCoの口座を持っている間に毎月かかります。新たな掛金を積み立てず、運用指図のみをしている場合には金額が異なります。

給付事務手数料(432円/回)

iDeCoで積み立て・運用した資金を受け取るときにかかります。

還付事務手数料(1,461円/回)

法律で定められた上限を超えて掛金を積み立ててしまったとき、加入資格がないときに掛金を積み立ててしまったときに、掛金を戻してもらうときにかかります。

メリット・デメリットを理解して、上手に活用を

このように、iDeCoにはおもに税制面のメリットがあるとともに、すぐに引き出せない、コストがかかるなどのデメリットもあります。もともと老後資金を準備するための制度ですので、60歳までコツコツと継続する前提で始めれば、十分にメリットを生かすことができるのではないでしょうか。

また、積み立てた掛金はその年の所得税や住民税の軽減にもつながりますから、老後のみならず今の生活にもメリットがあります。賢く老後資金を備える一つの手段として、検討してみてはいかがでしょうか。