税制面の優遇があることや、20歳以上60歳未満の人が原則としてすべて加入できることなどから、老後の資金を準備する方法として注目されている個人型確定拠出年金(iDeCo:イデコ)。これから始めてみようと思っている人も多いでしょう。

でも、いざ始めようと思った時に、毎月いくらくらいを積み立てるのがいいのか迷っている方もいるのではないでしょうか? iDeCoは60歳まで長期間にわたって積み立てや運用をする制度のため、ずっと掛金を積み立てられるか心配と感じるかもしれません。

また、iDeCoで積み立てられる掛金には上限もあります。そこで、iDeCoの掛金の決め方や変更手続きについて解説します。

-

iDeCoの掛金はいくらがベスト? 上限はあるの?※画像はイメージ

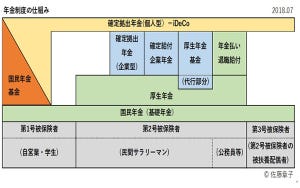

iDeCoの掛金は、働き方によって上限に違いがある

iDeCoでは、あらかじめ自分で決めた掛金を毎月積み立てて運用します。積み立てるためにお金を出すことを「拠出」といいますが、拠出できる金額は働き方などによって上限が決まっています。

-

働き方の違いによるiDeCoの掛金上限額※出典: iDeCo公式サイト

自営業者やフリーランスの方は国民年金基金と合わせて月額6万8,000円まで積み立てられます。会社員などのように厚生年金に加入しない代わりに、公的年金の上乗せを準備しやすいよう、iDeCoで積み立てられる掛金の上限が高くなっているのです。

会社員などお勤めの方は、勤務先の年金制度によって上限額が異なります。勤務先に企業年金(企業が従業員に対して退職後に年金を支給する制度)がない場合には、iDeCoで積み立てられる掛金の上限額は月額2万3,000円です。

勤務先に企業年金制度がある場合には、その種類によってiDeCoで積み立てられる掛金の上限が決まります。

確定給付年金(企業が従業員に給付する金額があらかじめ決まっている企業年金)がなく、企業型確定拠出年金(企業が掛金を出して、従業員が運用する企業年金)に加入している会社員は上限月2万円、確定給付年金はあるが企業型確定拠出年金がない場合や、公務員などの場合は上限月1万2,000円です。

自分の上限額がいくらなのかわからないときは、勤め先に確認してみるとよいですね。

なお、iDeCoの掛金は原則として月々で拠出することになっていますが、1年分をまとめて拠出することもできます。これを年単位拠出といい、年1回以上、任意に決めた月にまとめて拠出します。まとめて拠出したお金から、1カ月分ずつ預金や投資信託を購入して運用することになります。

みんなどれくらい積み立ててる? 掛金の平均額

実際に積み立てるときには、上限額の範囲内なら自分で掛金の額を決められます。最低で毎月5,000円から、1,000円単位で設定できます。

では、すでにiDeCoに加入している方は、平均でどのくらいの掛金を積み立てているのでしょうか?

国民年金基金連合会によると、2018年3月時点での掛金の月額平均は以下の通りです。会社員では1万円台、自営業や専業主婦など、厚生年金制度がなくiDeCoでの掛金の上限額が高い人ほど多く積み立てている傾向がみられます。

-

働き方の違いによるiDeCoの掛金平均額※出典: iDeCo公式サイト「iDeCo(個人型確定拠出年金)の加入等の概況(平成30年3月時点)

掛金はどう決めればよい?

では、自分の掛金の額はどのように決めればよいのでしょうか。

iDeCoで積み立てた掛金は、その年の所得税の計算上で軽減措置を受けることができます。上限額に近い掛金を設定すれば、節税のメリットを最大限に受けることができます。

一方で、iDeCoは積み立てた掛金を使って自分で投資信託などを選んで運用しますから、値動きなどのリスクもあります。運用が初めてでハードルを感じる人は、まずは少ない掛金から始めると安心でしょう。

また、iDeCoで積み立てたお金は原則として60歳まで引き出せません。途中でお金が必要になったときに困らないように、大きな出費が見込まれるライフイベントに注意しながら掛金を決めることが大切です。

特に、これから子どもの進学を控え、まとまった教育費がかかる人、住宅ローンの返済中で毎月の返済負担が大きい人は、それらを優先的に確保したうえで、家計への負担が重くなりすぎない金額を設定しておきたいものです。

さらに、家族が病気になる、介護が必要になる、勤務先の倒産やリストラなどで失業するなど、万が一の事態も想定しておきましょう。家計の状況が急変したときに対処できるよう、ある程度自由に使えるお金を手元に残せるようにしておくとよいですね。

一般的には、こうした急な出費に備えて生活費の半年から1年分の貯蓄を確保しておくのが目安です。手元の貯蓄額がこの水準を超えたら、iDeCoに積み立てる金額を増やしてもよいでしょう。

掛金を払えないときはどうすればよい?

このようにiDeCoの掛金は、長期的なライフプランを考慮しながら設定することが大切です。しかし、もしも上記のような想定外のリスクに見舞われたときや、思ったよりも収入が下がってしまったとき、または支出が増えてしまったときなどに、設定した金額を払い続けるのが難しくなったら、どのように対応すればよいのでしょうか?

iDeCoでは掛金を払えないときにとれる手段が2つあります。1つは掛金を減額する方法、もうひとつは掛金の拠出を停止する方法です。それぞれの具体的な方法を知っておきましょう。

(1)掛金を減額する

iDeCoの掛金は1年に1回変更することができます。12月分から翌年の11月分までの間で1回なら、金額を増減できるのです。

金額の変更は、銀行や保険会社、証券会社など、iDeCoの口座を開設した金融機関(運営管理機関)に「加入者掛金変更届」という書類を提出して行います。iDeCoの拠出額は最低5,000円からとされていますので、それ以上の金額に設定します。

家計に余裕がなくなったときは減額し、その後に転職や昇給などでゆとりが出てきたら、再度増額することもできます。

(2)掛金の積み立てを停止する

iDeCoでは最低でも月に5,000円を拠出することになっていますが、これを毎月積み立てるのが厳しい場合には、掛金の拠出を停止することもできます。

新たにお金を積み立てるのはやめて、それまでに積み立てた残高を使って、投資信託や預金などのうちどれで運用するかを選ぶ、またその配分を決めることだけを続けます。これを「運用指図」といいます。

運用指図だけを続けるにはiDeCoの「運用指図者」になる手続きをします。「加入者資格喪失届」という書類を運営管理機関に提出して運用指図者になれば、新たな掛金を拠出しなくてもよくなります。

ただし、口座管理手数料などの運営に関する費用は引き続きかかります。手数料は別途支払うのではなく、それまでに積み立てた残高の中から差し引かれます。したがって、運用によって増やした利益よりも手数料の方が大きければ、残高が目減りしていく可能性があります。

また、後で掛金の拠出を再開したい場合には、改めてiDeCoに加入する手続きが必要です。

iDeCoの掛金は家計の"ゆとり部分"をあてよう

iDeCoは60歳まで長期で老後資金を積み立てるための年金制度です。老後に受け取ることを前提としている仕組み上、原則として60歳まで引き出せませんから、家計のゆとりの部分をあてるようにするのが基本です。

長い時間をかけてコツコツ積み立てて運用すれば、少額でも将来にはまとまった資金になると期待できます。上限の範囲内で、自分の家計に無理のない金額を積み立てたいものですね。

それでも積み立てが難しくなったら、掛金の変更や拠出の停止ができます。少ない掛金でスタートし、余裕ができたら増額することもできます。iDeCoの掛金の仕組みを理解して、ライフステージに合わせて上手に活用していきましょう。