住宅を購入するために10年以上のローンを組んだとき、居住年から10年間、年末の住宅ローンの残高に応じて毎年一定額を所得税から控除できる住宅ローン控除(住宅借入金等特別控除)。11年目以降はこの控除が受けられなくなってしまいます。今回は住宅ローン11年目からの返し方についてご紹介します。返済額を減らせる方法を検討してみましょう。

借り換えを検討する

住宅ローン控除が終わった後に、住宅ローンの借り換えを検討してみるのも一考です。住宅ローンの借り換えはローンの総返済額を少なくする方法です。これから出て行くお金を減らすことができるという意味では大きなメリットを享受できます。

今返済しているローンの残債や返済期間・金利差などの条件を考慮しないといけませんが、銀行に相談するとシミュレーションしてくれますので、諸費用などを差し引いてどれくらいのメリットがあるかを検討してみましょう。借り換えで節約効果が出る目安には3つの条件があります。

-

借り換えを検討した方がいい場合

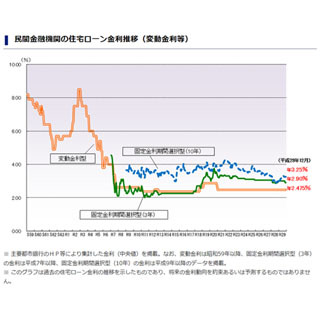

1つ目は『現在契約している住宅ローンとの金利差が1%以上下がるか』です。金利は数パーセント異なるだけで支払総額が大きく変わりますが、金利差があまりない商品に契約を切り替えても諸費用を考えると損をしてしまう可能性もあります。借り換えて損をしない金利差の目安が1%ですが、諸費用が少なくて済む金融機関を借換先に選べば、金利差が0.5%程度でも効果があるケースもあるのでチェックしてみましょう。

2つ目は『返済期間が10年以上残っているか』です。返済期間が10年以上あるときも借り換えの目安となり、毎月の支払額が軽減される場合もあります。逆に10年以下で契約を切り替えると損をしてしまう場合もあります。

3つ目は『住宅ローンの残高が1,000万円以上であるか』。残額が多くない状況で契約の切り替えを行うと、借り換えのための手数料などの諸費用によって損する場合があります。借り換えるには残債が1,000万円以上ある場合に契約切り替えをしましょう。

借り換えを検討するときには以上の3つ条件すべてにあてはまるかをまずはチェックしてみてください。なお、借り換えをしたからといっても住宅ローン控除は延長されたり、再度受けられるというものではなく、住宅ローン控除を受けられる期間は決まっているので注意しましょう。

繰り上げ返済を検討する

また、総返済額の大幅な減額や予定より早い完済には繰り上げ返済を定期的に行っていくことが効果的です。長期で返済する住宅ローンでは支払う利息も多くなりますが、少しでも利息を減らすためにまとまった資金ができたときに繰り上げ返済することによって借り入れ元本を減らすことができます。

-

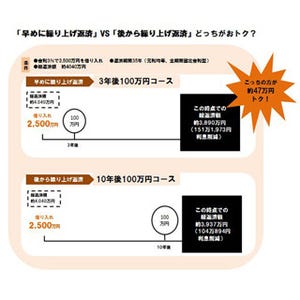

返済プランのシミュレーション

例えば、借入金額3,000万円、金利1.0%、元利均等返済で返済期間35年の住宅ローンで11年後に100万円を繰り上げ返済した場合、総返済額は106万5,960円軽減され、支払利息は、期間短縮型の場合27万5,313円軽減し、期間も1年3カ月短縮します。

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2つの方法があり、期間短縮型は毎月の返済額は変えずに、返済期間を短縮する方法。返済額軽減型は返済期間は変えずに、毎月の返済額を減額する方法。2つの方法のうち、総返済額を減らせるのは期間短縮型で、完済時期を早めて支払う利息を少なくすることができます。

ただし、繰り上げ返済は、あくまでも余裕資金で行うことが大切です。子供の教育費の目途は立っている、生活費の予備費は準備できているというのなら、余裕資金を繰り上げ返済に回すのもいいのです。

しかし、あてにしていたボーナスが減ってしまった、収入が思ったほど上がらなかった、金利上昇で毎月の返済額が増額する可能性がある、そんなケースが想定される場合は、無理をして繰り上げ返済せず、手元資金として運用しておく方が賢明かもしれません。できるだけ早く返してしまいたい住宅ローンですが、繰り上げ返済で家計が回らなくなってしまっては元も子もありません。様々な観点からシミュレーションして、慎重に行うように心がけてください。

修繕費も検討する

住宅を購入してかかる費用は住宅ローンだけではありません。家を建ててから10年もたつと外壁や屋根の塗装、設備機器などの住宅のメンテナンス費用、いわゆる修繕費がかかるようになってきます。

ですが、新築の場合住宅の10年保証がちょうど切れる時期です。費用や規模は環境にもよりますが、一戸建ての場合10年で100万~200万円程度、マンションの場合の管理費は月2万円台が目安です。単純に一戸建ての場合30年で300万~600万円程度、マンションの場合は30年で720万円程度かかります。

ただし、こまめにメンテナンスをすることによって総修理費用を抑えることができます。しかし自分ではいつ、どの部分のメンテナンスが必要かなかなかわからないもの。まだ修繕が必要ない部分に過剰に手を入れるのも無駄になりますし、業者に不必要な工事を勧められて費用がかさんでしまったという例もあるようです。

そんなときは住宅診断の活用を検討してみてください。専門家による住宅診断を受けるとダメージの程度や修繕のタイミングを知ることができます。住宅診断の費用は1回6万円程度からになっています。住宅の購入だけでなく、適切な状態に維持する費用も住宅ローンとは別にしっかり用意しておきましょう。

以上のように、住宅を購入してから10年たつと住宅ローン控除が終わり、住宅の10年保証が切れ、1つの節目として検討する時期になるようです。住宅を購入してからそろそろ10年という人は、自分の住宅のことを一度きちんと見直すと同時にこれから先のことを検討してみましょう。