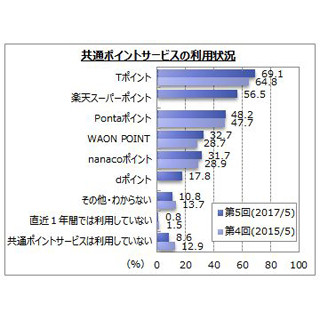

楽天はこのほど、ファイナンシャルプランナーの風呂内亜矢氏らが登壇する、家計管理とポイント活用に関する勉強会を開催した。このレポートでは、勉強会の様子を紹介する。

同じ年収なのに貯蓄に差、何が原因?

以前にマイナビニュースの記事でも紹介しているが、金融広報中央委員会(知るぽると)の調査によると、20代単身者の6割、30代単身者の5割が貯蓄などの金融資産を保有していないという現状が明らかになっている。

金融資産の有無(金融広報中央委員会 知るぽると「家計の金融行動に関する世論調査 単身世帯」2016年) |

配偶者と同居している30~40代の既婚者男女を対象に実施した楽天の調査でも、4人に1人が貯蓄1,000万円以上を保有している一方で、4人に1人は貯蓄100万円以下である。

|

世帯の貯蓄額(楽天「夫婦400人に聞いた2017年『夫婦のお財布調査』」) |

風呂内氏は貯蓄格差の拡大について、自身の経験を交えて次のように語った。

風呂内氏「私は入社3年目でマンションを買いました。頭金は実家ぐらしの3年間で貯めた80万円です。しかし、会社の同期に貯金についてを聞いたところ、ほぼ同じ年収で一人暮らしにも関わらず、彼女は3年間で400万円貯めていたのです。意識の違いで貯蓄に大きな差が出るということを実感しました」

|

勉強会に登壇した風呂内氏 |

年収はそれほど変わらないのに、なぜ貯蓄額ではこのような差が出るのか。同じく楽天の調査によると、「貯蓄のためにいちばん大切だと思うこと」の項目で、貯蓄額の多い家庭では、少ない家庭と比べて「先取り貯蓄」「通信費見直し」「ポイントの活用」を重視していることがわかったそうだ。

風呂内氏「かつてはポイントを細々貯めても大成しないという声もありましたが、今やポイントは現金さながらです。貯金が上手な人は毎日は頑張り続けているとは限りません。お金が貯まる仕組みを一度研究して、あとは使うだけにしておけば頑張らなくてもいいのです」

|

貯蓄のために大切だと思うこと(楽天「夫婦400人に聞いた2017年『夫婦のお財布調査』」) |

改善ポイントは3つ

風呂内氏によると、お金が貯まる仕組みとして改善を目指すべきは次の3点だ。

■3つの改善点

1 支払い方法の選定

2 固定費の見直し

3 ポイントの活用

「支払い方法の選定」については、保険料やNHKの受信料、国民年金の年払い割引を受ける、公共料金を現金払いでなく口座引き落としにするなどがあげられた。年払いや自動引き落としの手続きをすることで、振込の手間などがなくなり、割引も受けられる。まさに一石二鳥だ。

「固定費の見直し」も効果が大きい。風呂内氏によると、「変動費とは感情が高ぶるもの。テンションが上がると買いたくなるもの。買っちゃえ! 行っちゃえ! となるもの」である。つまり、給料日が近づくほど引き締めなくてはならない項目だ。

しかし、変動費を我慢するのはなかなかのストレスであることは皆が知っている通り。そこで風呂内氏は「通帳を見て家賃が高いとか、謎の請求があるなど固定費の内容を見直すこと」をおすすめする。最近は格安スマホへの乗り換えを始めとする通信費の見直しが注目されているそうだ。

|

3つの改善点 |

最後に「ポイントの活用」についてだが、もっとも重要なのは「どこでも使える、どうやっても貯まるカードを使うこと」(風呂内氏)だという。

風呂内氏「私は家庭用に楽天カード、仕事用にLINE Payカードを使っています。楽天カードは家族カードなので、家の買い物の記録が1枚の明細で来るため、管理しやすいのです。また楽天ゴールドカードの場合、アプリと併用でポイントが6倍に。必要なものがネットで買えるため、使い勝手も良いです」

風呂内氏は、貯めた楽天ポイントを父の日や母の日などのプレゼント、週末にデリバリーでピザやサンドイッチを注文する際に使っているという。また仕事用として同氏が使用しているLINE Payはプリペイドながら、2%という高還元率が魅力。「毎月の定額払いには使えないこともありますが、予算管理をしたい人には固定費はクレジットカード、予算管理はプリペイドカードでもいい」(風呂内氏)とのことだった。

|

風呂内氏のポイント活用術 |