病気や怪我でいざ働けなくなったときに、お給料を保障してくれるという就業不能保険。収入がなくなったら家計が大変になる子育て世代に注目を浴びている保険ですが、どんな内容でどんな人が加入すると役に立つのか、詳しく内容を見てみましょう。

|

病気や怪我で働けなくなったときに給料を保障する |

働けなくなったときの公的保障はどうなっている?

病気や怪我で働けなくなったときには、公的な健康保険制度である程度カバーできることはご存知でしょうか? 会社員は、健康保険制度から傷病手当金がもらえるので、働けなくなった場合もある程度の収入は保障されます。

傷病手当金は、病気や怪我で働けなくなった場合に、最長1年6カ月にわたって収入の3分の2が支給されることになっています。つまり、いざというときにも働けなくなったからといってすぐに無収入になるわけではありません。

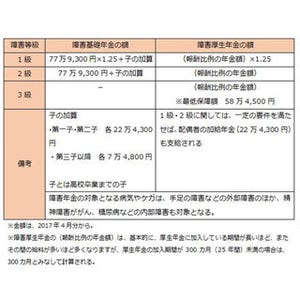

また、病気や怪我で障害を負ってしまった場合には、障害の程度によって公的年金制度から障害年金が受給できるケースもあります。障害年金は、厚生年金加入者の場合、障害厚生年金が1級から3級まであり、もっとも重度の障害状態の1級と認定された場合、それまでのお給料から算出された厚生年金額の1.25倍の障害厚生年金が受け取れます。さらに障害基礎年金が年97万4,125円(平成29年度価格)受け取れることになっています。それに加えて18歳未満の子供がいる場合には、障害基礎年金に子供の加算、配偶者がいる場合には障害厚生年金に配偶者の加算がそれぞれ上乗せされます。

このように、万が一病気や怪我で働けなくなっても、ある程度は公的保障で確保できるようになっています。

ただし、傷病手当金は会社員のみの特権なので、自営業者など国民健康保険加入者の場合には、傷病手当金はもらえません。また、所定の障害状態になった場合でも公的年金からの支給も障害基礎年金(子供がいる場合にはプラス子の加算)のみとなります。