一定の条件をクリアすると投資信託や株の運用によって得られた利益にかかる税金が非課税になるNISA。2018年1月からは新たに「積立NISA」がスタートする予定です。これまでのNISAとどのように違うのか、どんな人が使うとおトクになるのか、積立NISAについて知っておきましょう。

|

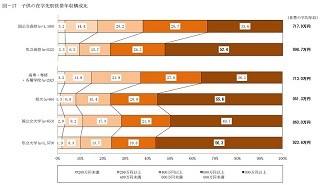

来年スタート予定の積立NISAはどんな制度? (画像はイメージ) |

積立NISAってどんな仕組みの制度なの?

2014年から始まったNISA制度。専用の口座を開き、その口座を使って株や投資信託で運用した場合、年間120万円の投資額まで運用益が非課税になるという制度です。

新たにスタート予定の「積立NISA」は、毎年40万円までの投資額にかかる運用益が最長20年非課税になるというもの。

現行のNISAは非課税を受けられる期間が最長5年(5年たった後にその年の投資枠として引き続き運用を続けるロールオーバーで最長10年まで運用可能)ですが、積立NISAは最長20年と非課税期間が長いのが最大の特徴です。

現行のNISAでロールオーバーを利用する場合、最初の5年間は120万円ずつ投資できますが、その後は5年たった資金を原資として当てるため、投資額を増やすことができなくなります。つまり非課税で投資できる額は最大で600万円となります。

それに対し、積立NISAは、1年あたりの投資限度額は少ないものの、最長20年間運用ができるので、最大で合計投資額800万円が非課税で運用できることになります。

ただし、現行のNISAは株式も投資対象として認められていますが、積立NISAは長期運用に向く投資信託に限定される予定です。

現行のNISAとどちらがいいの?

積立NISAと現行のNISA、両方を同時に利用することはできないため、新制度がスタート後はどちらかを選択することになります。したがって、現在、現行のNISAを継続している人は、積立NISAをすぐには申し込めないようです。

これを機に新たにNISAを始めようという人は、どちらかを選択できますが、現行NISAは制度継続期間が2023年までとなっているので、長期的に非課税運用を考えているなら新制度の積立NISAを選択した方がいいでしょう。 ただし、期間が短くても株式で運用したい、年間投資額が多い方がいいと考えている人は、現行NISAが選択肢となります。

積み立て型で非課税枠があるという点で、確定拠出型年金と似ていますが、一番の違いは途中解約ができるかどうかという点です。確定拠出型年金は、原則として60歳以上になるまで積み立てたお金は引き出せません。それに対し、積立NISAは解約・引き出しは原則自由になる予定です。

将来に備えて投資商品で積立はしたいけど、60歳まで引き出せないのはちょっと不安という20代~30代の人には、自由度が高い積立NISAの方が使い勝手が良さそうです。また、確定拠出型年金との併用は可能となるので、並行して資産形成していくという方法もできます。

利用するときの注意点は?

積立NISAは運用途中で解約することもできるので、教育資金や住宅資金など中期的な資金作りにも活用できます。ただし、税制面で有利でも、投資信託などリスクのある商品に投資するため、運用状況によっては必ずしも利益が出るとは限りません。その点をよく熟慮して長期的視点にたった運用プランを立てることが大事です。

制度開始は来年2018年1月の予定で、2037年まで投資が可能。運用できる商品ラインナップもこれから細かく決められていきますので、興味のある人は、アンテナを張っておくといいかもしれません。

制度スタート前には、金融機関各社で口座開設のキャンペーンなども行われると予想されますので、それらを上手に活用しておトクに始めるといいでしょう。

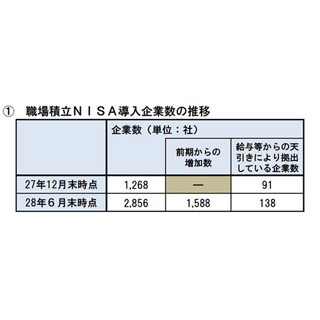

※画像は本文とは関係ありません。

堀内玲子

![]()

ファイナンシャルプランナー。証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て93年に独立。96年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別 ライフスタイル別 生命保険のマル得見直し教室」(大和出版)など。