新社会人として働き始めたり、大学生になりアルバイトに挑戦したりと、これからは何かと新しいことが始まる時期です。新生活や仕事で必要になるもののひとつとして、銀行口座があげられます。給料の振り込み、公共料金やクレジットカードなどの引き落としに必要なものです。

一般的に、銀行で新規口座を開設するときは「総合口座」を開設します。総合口座とは、普通預金の機能に定期預金、積立型定期預金、またそれらを担保にした自動融資等が利用できる口座です。

|

身に覚えがないのに借金ってどういうこと?(画像はイメージ) |

口座開設で気をつけることは?

口座を開設する際に気を付けるべきところは、「どんな機能をつけるか」です。例えば、キャッシュカードとクレジットカードと一体化させるか、利用したら銀行口座から即時に引き落とされるデビットカードをつけるかどうかなどです。

クレジット一体型のキャッシュカードにありがちな失敗談として、「ATMでお金を引き出そうとしたら、キャッシュカードを入れる方向を間違えて、クレジットカードのキャッシングでお金を引き出してしまった」といった話があります。もし、間違いに気付いたら、すぐに返済をしましょう。そうすることで、ムダな利息を払わずに済みます。

このように自分では意識をしていなくても、気付かないうちに借金をしてしまったというケースは他にもあります。それは「自動融資」や「自動貸越」といった残高不足が生じたときに貸し付け等を行って残高不足を解消する機能によるものです。

「自動融資」「自動貸越」って何?

月末になると、公共料金やクレジットカードなどの引き落としが集中して、一時的に残高不足になってしまったという経験はありませんか? しかし、そのまま残高不足に気付かずにいると、クレジットカードの利用停止などの措置が取られたり、次回のカード更新ができなくなったりします。

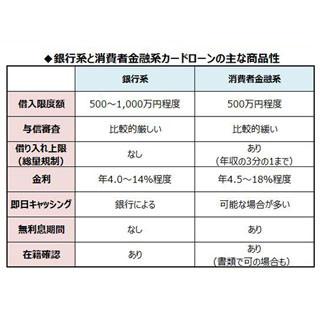

自動融資とは、そういったことを未然に防ぐ機能として、定期預金や定期積立やカードローンから自動でお金を貸し付け、自動的に残高不足を解消して引き落としができるようにするものです。銀行により異なりますが、定期預金や定期積立預金から自動融資、もしくはカードローン口座での融資が行われます。定期預金や定期積立預金の場合は、担保となる定期預金の約定利率に0.5%程度を上乗せさせた利率が適用されます。一方、カードローンからの場合の金利は7~15%程度と高い利率となってしまうので、注意が必要です。

自動融資機能は、自分で申し込む「任意附帯」とはじめから機能がついている「自動附帯」があります。カードローンから借り入れての自動融資の場合、多くは事前にカードローン契約をする必要があるので、機能は不要と考えるのであれば付けないようにしましょう。

後日引き落とされる出費はきちんとコントロールを

クレジットカードの引き落とし日を忘れていたときに役立つ自動融資機能ですが、もし融資が実施された場合は、なるべく早期の返済をしましょう。ATMから返済ができることがほとんどですので、月末、遅くとも月初めには記帳やWeb明細で確認をしておくことをおすすめします。

大切なのは、毎月のお金の出入りを把握しておくこと。公共料金は少し多めの予算を立てる、クレジットカードなど利用後1~2カ月後に引き落としをされる出費は使ったその月の生活費から入金をする、といった仕組みを作ることです。

また、ATMでお金は引き出すけれど、記帳をする習慣がない人、引き落とし口座にお金を入れておくのを忘れがちな人は、気付いたら高い利率でお金を借りていたということになりかねません。心当たりがある人は自分の口座に自動融資機能が付いていないかを確認する必要があるでしょう。インターネットバンキングの普通預金取引明細照会画面から、もしくは直接銀行に出向いて聞いてみましょう。

※画像は本文とは関係ありません。

執筆者プロフィール : 丸山晴美(まるやま はるみ)

外国語の専門学校を卒業後、旅行会社、フリーター、会社員、コンビニ店長へと転職。22歳で節約に目覚め、年収が350万円に満たないころ、1年で200万円を貯める。26歳でマンションを購入。2001年に節約アドバイザ―として独立。ファイナンシャルプランナー、消費生活アドバイザーの資格を取得し、お金の管理、運用のアドバイスなどを手掛け、TV、雑誌などで幅広く活躍している。

![]()