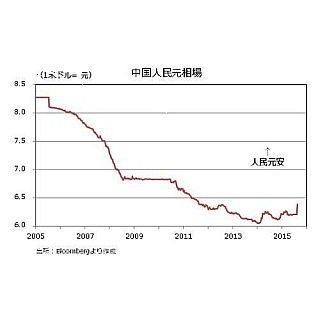

世界的な株安連鎖の発端となった中国株の下落は、6月中旬に信用取引規制が強化されたことで始まった。当初、世界の株式市場はそれにはあまり反応しなかった。ここへ来て株安の連鎖が続いたのには、中国当局が公的資金の投入や緊急利下げを含めた金融緩和など様々な手を打ったにもかかわらず、中国株が下げ止まらなかったという事実があるだろう。そして、当局が人民元切り下げに踏み切ったことや資源価格の下落が示唆するように、中国経済が統計数字以上に悪いのではないかとの疑心暗鬼もあったのだろう。

株安の行方について、2つの考え方ができそうだ。

株安の行方、1つは株価の割高は既に修正されたというもの

1つは、株価の割高は既に修正されたというもの。株価の評価(バリュエーション)の一つである株価収益率(PER)をみると、各国・地域の株価とも今年のピークに比べてかなり低下してきた。過去10年間の中央値と比べて、現在の米国はほぼ同じで、日本と中国は下回ってきた。欧州は依然として上回っているが、その水準は米国とさほど変わらず、とくに高いわけではない。したがって、PERからみる限り、各国・地域の株価は自律的に下げ止まってもおかしくない状況だ。

|

|

もっとも、投資家心理はオーバーシュートする(行き過ぎる)傾向があるので、不安心理が払拭されるには何らかのキッカケが必要だろう。「荒い値動きだ(麻生財務相)」、「市場を注視している(米財務省)」、「インフレ見通しに大きなリスクがあれば追加措置をとる(コンスタンシオECB副総裁)」など、為替相場も含めた市場の急激な動きに対して、日米欧当局からはけん制と受け取れる発言も出てきた。ただし、各国当局が状況を監視し、必要があれば協調して行動するというような強力なコミットが必要なのかもしれない。

もう1つは株価の下落自体が、自己実現的に実体経済にダメージを与えるというもの

もう1つはもっと悲観的なシナリオだ。株価の下落自体が、自己実現的に実体経済にダメージを与えるというもの。株価の下げが大きいほど、期間が長引くほど、実体経済にその影響が出てくるだろう。企業収益が悪化することで、株価が上昇しなくてもPERが上昇して、株価の割高がいつまでも修正されないという事態も起こりうる。「PER=株価÷一株当たり利益」であり、その分母が小さくなるためだ。

その場合は、各国当局によって金融政策や財政政策が発動されて実体経済の改善が展望できるまで、株価は下げ止まらない。「株価の上昇過程で、個人消費の増加などの資産効果はあまり認められなかった。したがって、株価が下落しても、実体経済への影響は限定的だ」というのはやや乱暴に過ぎる議論かもしれない。

執筆者プロフィール : 西田 明弘(にしだ あきひろ)

マネースクウェア・ジャパン 市場調査部 チーフ・アナリスト。1984年、日興リサーチセンターに入社。米ブルッキングス研究所客員研究員などを経て、三菱UFJモルガン・スタンレー証券入社。チーフエコノミスト、シニア債券ストラテジストとして高い評価を得る。2012年9月、マネースクウェア・ジャパン(M2J)入社。市場調査部チーフ・アナリストに就任。現在、M2JのWEBサイトで「市場調査部レポート」、「市場調査部エクスプレス」、「今月の特集」など多数のレポートを配信する他、TV・雑誌など様々なメディアに出演し、活躍中。

![]()