最近では保険もネットで申し込む人が増えてきています。便利だし手続きも簡単、なにより保険料が安いのが魅力のネット生保。いいこと尽くめの印象ですが、実際はどうなのでしょう? 「ネット生保」をもっと知って上手に活用しましょう。

保険料が安いのはどうして? デメリットはないの?

ネット生保とは、インターネット上での申し込みと書類の郵送などで保険の契約ができる生命保険会社のこと。ネット専業の生保のほか、対面販売もしつつネット契約も行っている生保会社もあります。これらのネット生保は既存の大手生保よりも保険料が安いのが一番の強み。同じ保障なら保険料はなるべく安いほうが私たちにとってはありがたいですが、そうは言ってもちょっと心配という人もいることでしょう。

生命保険の保険料は、純保険料と呼ばれる保険金を払う準備のために当てるお金のほかに、営業などに使うコストも含まれています。

保険という商品は複雑なので、生命保険会社ではたくさんの営業職員がいるのが一般的です。その人たちの人件費やCMやパンフレットなどの広告にかかるお金など、さまざまなコストが保険料の中には含まれています。

ネット生保では、そうしたコストを抑えることで保険料を安く設定しています。安いからといって、いざというときに保険金の支払い条件が厳しいとか、保険会社がぎりぎりでやっているので会社の健全性で劣るといったことではありません。

ただ、手取り足取り教えてほしい人やオーダーメイドの設計を作ってほしい人など保険会社にお任せしたいという人には向かないかもしれません。

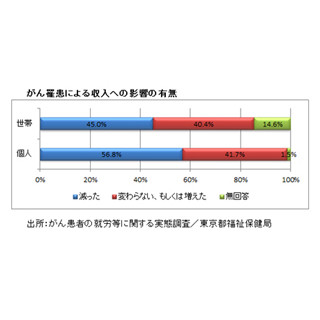

|

|

既存の生保と何が違うの?

先述したように、ネット生保は対面販売ではなくインターネットや郵送で簡単に手続きができるのが最大のメリットです。そのため、既存の大手生保が取り扱っているような、あれもこれも万全に備えられるという複雑な商品はありません。

定期保険や医療保険など、保障内容がシンプルな保険が多いのが特徴です。そのため、ひとつの保険ですべての保障を確保するのではなく、自分に必要な保険を選ぶことで自分なりの保障を作っていくことが必要になります。つまり、自分自身でどんな保障がいくらぐらい必要なのかを考えて加入することが大切になります。

といっても、それほど難しいことではありません。各保険会社のHPには、自分で保障を考えていくための保険料試算や保障額のシミュレーションができるようなツールが用意されているので、それらを活用して自分なりの保障プランを考えていけばいいのです。

よくわからないからといって、その部分を他人任せにしてしまうと、後になって保障が足りなかったり、必要もない保険料を払っていたということになりかねません。自分で選んで自分で加入するネット生保では、そのようなことが少ないこともメリットのひとつです。

失敗しない加入の仕方を教えて!

既存の大手生保では、見積もりなどはその生保の商品でしかやってもらえないことが多いですが、ネット生保では、条件を入力するだけで保険料試算が手軽にできるのが大きな強みです。この特徴を生かして、複数の保険会社で比較検討することが大事。そのときには、自分が必要としている保障額などは条件をそろえて試算し、その上で他の細かな条件を比較検討していくことです。

たとえば、日額1万円の入院給付金が出る保険でも、保険料の払い込み期間や給付金の限度期間、手術給付金の条件などが異なるケースがあります。比較検討するときには、単純な保険料の比較だけでなく、そうした細かい条件に注目して自分が必要としているものを満たしているかもよく確認しましょう。複数の保険会社の商品を一括見積もりしてくれるサイトもありますが、そうしたサイトを利用するときも同様に細かい条件のチェックを忘れずに。

(※写真画像は本文とは関係ありません)

<著者プロフィール>

![]()

ファイナンシャルプランナー 堀内玲子

証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別 ライフスタイル別 生命保険のマル得見直し教室」(大和出版)など。