資産運用の本来の目的は2つ

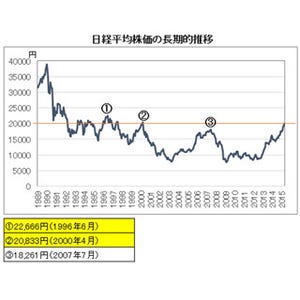

「日経平均株価が15年ぶりの高値を更新」などというニュースを耳にすると「早く私もやらなくては」とソワソワする人がいるかもしれません。しかし、楽しみのひとつとして投資を考えているのでない限り、そのようなニュースだけで始めたりやめたりするスタンスはあまりお勧めできません。

ところで、資産運用の本来の目的とは何でしょうか。もちろん「より豊かで安心な生活のために少しでもお金を増やしたい」というのが、わかりやすい目的のひとつです。

そして、もうひとつの目的が「インフレによる資産の目減りに勝つ」こと。

政府・日銀は今、物価が年2%ずつ上がるような、経済がほどよく暖まった状態を目指しています。物価が上がり、私たちのお給料も上がるような前向きな経済状態です。

そのとき考えなくてはならないのは「自分のお金が少なくとも物価上昇(インフレ)以上は増えていないと困る」という事実。預貯金が安全と思って1年間置いていても、モノの値段が2%上がったのに対して100万円が100万250円位上付にしかなっていないのでは、実質的には目減りしているのと同じだからです。

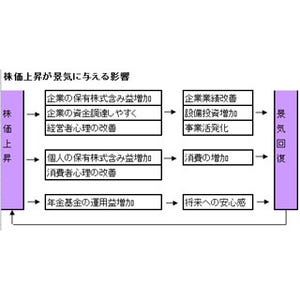

|

|

「預貯金を含む全体設計」という考え方

しかし「インフレだから投資しなくては」と強迫観念をもって始めるのも健康的ではありません。

あくまでも自分の資産を「主体的に設計する」という考え方が大切で、その考えがあれば多少のマーケットの変動にも耐えることができそうです。

そのためにお勧めしたいのが下のイメージ図。投資だけを特別視せず、構えすぎず (1)預金、(2)欲張らない投資、(3)育てる投資、(4)スパイス的な投資、の4つにわけて全体設計を行うという考え方です。

「欲張らない投資」は全金融資産の基礎体力アップを担う部分。どんなに他のファンドが上がっていても決して欲張らず、「インフレ目標の2%に勝っていれば良いじゃないか」とする潔さが重要な投資です。低リスクを志向したバランスファンドなどが該当しますが、大切なのは少なくとも3年以上の運用実績があること。本当に「欲張らない」安定的な運用だったかどうかが確認できない新しいファンドでは不安だからです。

「育てる投資」は本来の投資の醍醐味であり、全金融資産の成長を引っ張る役割を担う部分。中リスクのバランスファンドや、世界に広く分散化された株式ファンドなどが該当します。

逆に単一国の株式ファンドや単一新興国の債券ファンド、またはリートやMLPなど単一資産のファンドなどは「スパイス的な投資」。分配金が高かったりワクワクする値上がりが期待できますが、実は必ずしも全員が持つ必要はない部分ともいえます。

「預金を含む全体設計」という観点で一度、今後の自分にとって必要な投資の設計図を考えてみてはいかがですか?

|

●ピクテ投信投資顧問が提供する、「ファンドベーシック」からの転載です。