「来年の事を言うと鬼が笑う」といいますが、11月も半ばになりましたので、株式相場は来年のイメージを探りながら動く段階に入ってきます。今回は、来年のイメージについて、お話します。

(1) 来年は日経平均2万円が見えてくる年になると予想

これまでの私の予想は、「2015年3月に日経平均が18,000円に上昇する」でした。今のところ、予想通りの進捗となっています。今回、暫定的ですが、「来年12月に日経平均が20,000円に上昇する」という予想をたてました。

暫定的と言っているのは、2015年10月に消費税率10%への引き上げがあるかないかが、現時点でわからないからです。とりあえず「消費税引き上げが延期される」という仮定のもとで、来年の予想をたてました。

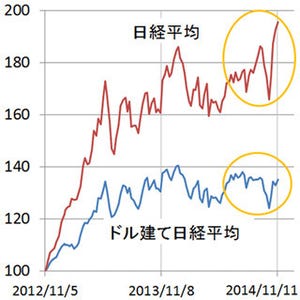

日経平均の推移:1998年12月~2014年11月(13日まで)

|

|

(注:楽天証券経済研究所が作成) |

(2) 国内景気は、2014年は「踊り場」、2015年に離陸すると予想します

2014年の日本経済は、予想外の停滞局面となりました。2015年は、ようやく景気が離陸すると思います。以下の5つの要因が、回復に寄与すると考えます。

[1]円安効果

1ドル115円台まで進んだ円安効果が、輸出企業の業績拡大に寄与します。これまで円安にもかかわらず輸出の回復が鈍かったのは、アメリカを除く世界の景気が停滞していたからです。日本企業の輸出競争力は着実に強化されています。 円安は、輸出だけでなく、内需にもプラスに働きます。今後、円安効果で、設備投資の国内回帰の動きが出ると考えています。また、国内の観光業も、訪日外国人の増加で潤っています。

[2]アメリカ景気が好調維持

アメリカ景気は好調を維持すると予想しています。シェールガス・オイル革命の影響は、予想以上に大きいと考えています。アメリカが資源国の成長エネルギーを吸収しているイメージです。アメリカのシェールガス・オイル増産のあおりで、資源輸出を頼りに成長してきた新興国は2015年も低迷が続きそうです。その代表が、ブラジル・ロシアです。一方、資源を輸入に頼っていたインドは、2015年も高成長が続きそうです。

[3]原油価格下落の恩恵

高いエネルギーコストに苦しむ日本に大きなメリットがあります。円安の負の側面として輸入物価の上昇がありますが、原油価格の下落がある程度相殺します。

[4]今年の消費増税の影響は低下へ

4月の消費増税のマイナス効果は、2015年にはなくなります。少なくとも2015年9月までは消費も少しずつ元気を取り戻すでしょう。問題は、2015年10月に消費税10%への引き上げが行われるか否か、現時点で不明なことです。筆者は安倍首相が消費増税の延期を決めると予想していますが、もし10月に増税が行われる場合は、そこから消費は再び落ち込むことになります。

[5]追加の経済対策

日銀が既に追加金融緩和を実施していますが、これに加え、政府が景気てこ入れの経済対策を打ち出してくる可能性が高いと考えています。

(3) 2015年の最大のリスク要因は米利上げ

最大のリスク要因は、アメリカの景気が好調なので、米FRBが来年半ばに利上げを始めると見込まれることです。アメリカの利上げが意識されるにしたがって、世界の投資マネーは警戒感を高めていくことになります。そこで、地政学リスクやエボラ出血熱のような、不安材料が飛び出すと、売りが売りを呼んで世界的な株式市場の波乱に発展することがあります。

過去2年を振り返ると、日経平均は3回、急落局面がありました。いずれも、アメリカの金融緩和終了にからむ不安が関与しています。

安倍内閣発足後の日経平均の動き:2013年1月~2014年11月(13日まで)

|

執筆者プロフィール : 窪田 真之

楽天証券経済研究所 チーフ・ストラテジスト。日本証券アナリスト協会検定会員。米国CFA協会認定アナリスト。著書『超入門! 株式投資力トレーニング』(日本経済新聞出版社)など。1984年、慶應義塾大学経済学部卒業。日本株ファンドマネージャー歴25年。運用するファンドは、ベンチマークである東証株価指数を大幅に上回る運用実績を残し、敏腕ファンドマネージャーとして多くのメディア出演をこなしてきた。2014年2月から現職。長年のファンドマネージャーとしての実績を活かした企業分析やマーケット動向について、「3分でわかる! 今日の投資戦略」を毎営業日配信中。

![]()