年金と言えば、特に若い世代の方々は「本当に年金はもらえるの?」「今、払ったところで戻ってこないかも…」など、不安を抱えていると思います。そこで、今回は、ファイナンシャルプランナーの深野康彦氏に、年金について伺いました。

深野 康彦(ふかの やすひこ)氏は、有限会社ファイナンシャルリサーチ代表、ファイナンシャルプランナー。1962年生まれ。大学卒業後、クレジット会社を経て独立系FP会社に入社。FP業界歴26年(2014年4月現在)を誇るベテランの1人。金融資産運用設計を研鑽して1996年に独立。現在の有限会社ファイナンシャルリサーチは2006年に設立(起業2社目)。さまざまなメディアやセミナーを通じて、資産運用のほか、住宅ローンや生命保険、あるいは税金や年金などのお金周り全般についての啓蒙を行っている。日本経済新聞夕刊「投信番付」のほか連載多数。新聞・マネー雑誌、経済誌などへの執筆・取材協力および金融商品などのデータ提供を行いながら、テレビ、ラジオにも多数出演している。

|

|

ベテランファイナンシャルプランナーの深野康彦氏 |

――ズバリ! うかがいます。将来、私たちは年金をもらうことができるのでしょうか?

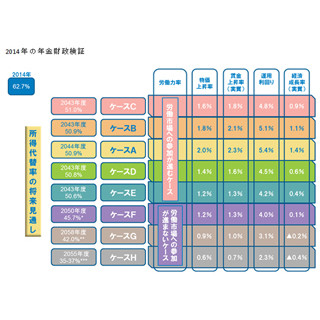

結論から言えば「もらえます」。現役世代の方々のなかには、今の年金制度はきっと破綻して、将来は年金をもらうことができないだろうから、今、年金保険料を払う必要はない、と思っている方もいるようです。ですが、年金の支払いには税金が投入されていますので、年金制度が破綻することはありません。年金は世代間扶養の原則のもと、わかりやすく言うと、現役世代が高齢者を支える仕組みになっています。2009年の段階では、1人の高齢者を2.6人の現役世代で支える体制でしたが、2055年には1人を1.2人で支えなければならなくなります。それを聞くと、現役世代が支払う保険料の総額よりも、高齢者が受け取る年金額の総額の方が多くなるため、年金制度は破綻するのでは? という不安を抱きがちですが、年金の支払いに税金が投入されている限り、仮に1人を1人が支えるような状況になっても、将来の年金がゼロになることはありません。

――年金保険料を払っていれば、金額はともかく、将来は必ず年金を受給できるものなのですね。

はい。さらに付け加えれば、年金保険料は何も将来に年金を受け取るためだけに支払うものではありません。今、仮に自分に何かあった場合には、ある意味、生命保険と同じ役割も果たしてくれます。それは「障害年金」であったり、家族のための「遺族年金」であったりと、つまり、保障も得ることができるのです。

そうしたなか、保険料の未納率は40%前後と報道されています。ただ、これはあくまでも、自営業者などが加入する「国民年金」のうちの40%という計算です。

年金は大きく分けて3つの種類があります。1つ目が「国民年金」で、自営業者などが加入しているものです。2つ目が「厚生年金」で、企業に勤務する会社員の方などが加入しています。3つ目が「共済年金」で、公務員の方が加入しています。40%という数字はこのうち、「国民年金」における未納率を示したものです。この「国民年金」は、「厚生年金」や「共済年金」に加入している会社員や公務員が支払う保険料と比べると少なくなっているのと同時に、将来もらえる年金額も少ないという特徴があります。つまり、年金保険料の総額のなかで占める割合も少ないため、実際の未納率は、年金加入者全体の1割にも満たないという計算になります。このあたりのマスコミの報道の仕方には注意する必要がありますね。

――とは言え、少子高齢化が進むなかで、年金に対する不安は残ります。2007年には「消えた年金問題」なども浮上しました。年金制度そのものに無理が生じているのは確かですよね。

おっしゃる通りです。これまでの年金制度改革の変遷をたどっても、有望な打開策が打ち出されることはありませんでした。そもそも、年金制度は一定の計算方式のもとに、保険料負担と将来の年金給付の予測を立てています。厚生労働省は、5年に1度、財政再計算を行い、年金財政の見直しをしています。2004年に実施された財政再計算・年金改正では年金の計算方法が、物価に連動して年金受給額が決まる「物価スライド方式」から「マクロ経済スライド方式」へと変わりました。この「マクロ経済スライド方式」では、年金受給額は、将来的な物価予測や所得予測を反映させる形式(厚生労働省の予測では、物価スライドで算定した金額に0.991の係数が掛かる)になっています。ただ、この制度を実施するにあたり、年金が減る事への抵抗が大きかったことから、年金の減額は行わないという条件がついてしまいました。その結果、物価が下がっていたデフレの時代にも、年金が払われ過ぎるという欠点を残してしまったのです。

2009年に民主党が政権を握り、俄かに年金制度が是正されるかもという期待がかかりましたが、残念ながら大きな変革は起こりませんでした。言ってしまえば「消えた年金問題」は個人にとっては大きな問題ですが、あくまでもミクロの問題であり、ここを解決できたとしても、抜本的な年金制度問題の解決には至りません。年金制度問題は、マクロの問題です。マクロの改革が行われるなかで、ミクロの問題も解決されていくべきだったのだと思います。

――財政再計算が5年に1度行われるということですと、2009年から5年がたった今年・2014年がその年にあたります。年金制度改革は進むのでしょうか?

昨年から老齢基礎年金の受給額が減額されるなどの対策はとられてきています。ただ、今のシステムを維持する前提にしている限り、年金制度改革は進まないと思います。実際、調査機関が実施した若い世代へのアンケートでも「今の年金システムは一度つぶれた方が良い」との意見も多数上がったと見聞きしたことがあります。

思いきってガラガラポンしてしまえば良いという声さえあったようです。

一度、今の年金システムを全部フラットにしてゼロから立て直すという考え方です。

ただ、これを実施するには、すでに今の年金制度によって支えられている層(年金受給者)、あるいは既に年金の受給権を得ている層(年金の加入期間25年以上の人)からの反発があるのは必至ですし、(年金受給者にとっては)憲法で言うところの「財産権の侵害」にもあたってしまう可能性すらあります。では、どうしたら今の状況を打開できるのか…。

私自身は『キャッシュ&ストック』の考え方のもと、資産にも税金をかけて、その税金を年金原資にするという方法もあるのではないかと思っています。

今の年金保険料は、現役世代の収入に応じて徴収されるという仕組みになっています。

あくまでも収入に応じて支払うことになっており、例えば膨大な金融資産を持っていても働いていない人は収入がないということで、「厚生年金」に見合うほどの保険料を徴収されることはありません。資産を全て明らかにするのは大変な作業かもしれませんが、そこで「マイナンバー制度」も機能するのだと思います。

そして、場合によっては資産を多く持つ高齢者の方々の年金受給額を大幅に減額する、もしくは高齢者であっても資産に応じて年金保険料を支払うなどの制度変更があっても良いのではないかと思います。つまり、保険料負担と年金給付ともに資産=ストックを判断基準に加える。そうすることで、年金積立金資産は増額され、また、支給額の増加も緩やかになっていくのではないでしょうか。今、日本の個人資産の総額は1600兆円と言われていますが、そのうちの1%でも16兆円の年金原資になるのです。もちろん、多くの反対者が出てくるでしょうが…(笑)。でも、これぐらいの覚悟がないと、これからの日本を支えていくことはできない、そう思います。

――確かに、その大改革を実施するには大きな困難が伴うのでしょうが、今の日本の年金システムに対しては、大鉈を振るう必要があるのかもしれませんね。現役世代の皆さんにとっては、興味深いご意見だと思います。

どんなことでも、抜本的に且つ広い視野で、自分で考えて進んでいくことが大切です。マスコミなどに煽られて「将来が不安」という現役世代の方々にファイナンシャル・プランナーとして私がアドバイスするならば、『不確定な遠い将来を第一に考えて今を無駄にするな』『ライフプランに万人に共通の正解はない』ということです。遠い将来の年金のことを心配して、今、心身が疲弊してしまうようであれば、それは本末転倒…。いつまでも健康で将来も現役でいられれば、ずっと収入もあるわけで、それは老後の不安解消にもつながります。

今の延長線上に将来があるわけですから、いかに今を一生懸命にしっかり進んでいくべきか、そこを第一に日々を過ごしていくことをおすすめします。

――力強いメッセージです。深野さん、ありがとうございました。

執筆者プロフィール : 鈴木 ともみ(すずき ともみ)

経済キャスター・ファィナンシャルプランナー・DC(確定拠出年金)プランナー。著書『デフレ脳からインフレ脳へ』(集英社刊)。東証アローズからの株式実況中継番組『東京マーケットワイド』(東京MX・三重テレビ・ストックボイス)キャスター。中央大学経済学部国際経済学科を卒業後、現・ラジオNIKKEIに入社。経済番組ディレクター(民間放送連盟賞受賞番組を担当)、記者を務めた他、映画情報番組のディレクター、パーソナリティを担当、その後経済キャスターとして独立。企業経営者、マーケット関係者、ハリウッドスターを始め映画俳優、監督などへの取材は2,000人を超える。現在、テレビやラジオへの出演、雑誌やWebサイトでの連載執筆の他、大学や日本FP協会認定講座にてゲストスピーカー・講師を務める。

![]()