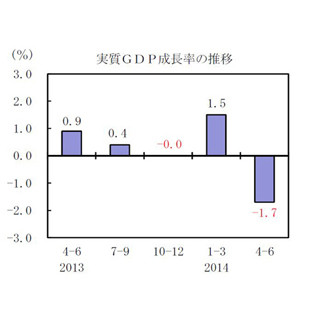

8月13日に発表された日本の4-6月期の実質GDP(国内総生産)成長率は前期比年率-6.8%となり、消費税増税前の駆け込み需要で盛り上がった1-3月期(同+6.7%から+6.1%に下方修正)から大きく落ち込んだ。

|

|

とりわけ、家計消費(持ち家の帰属家賃を除く)が前期比年率-22.7%と、94年の現行統計開始以来の最大の落ち込みとなったことが大きかった。ただ、それ以外にも、住宅投資-35.2%、企業設備投資-9.7%と、ともに大幅なマイナスだった。また、輸出もマイナスだった。

|

|

大幅なマイナス成長は事前に予想されていたので、金融市場はほとんど反応しなかった。甘利経済再生大臣は記者会見で、「(7-9月は)かなり上昇するのは間違いない」と語り、現時点での景気テコ入れ策には否定的な見解を表明した。安倍首相も、「1-6月をならして見れば成長している」と静観の構えだ。

日銀がこの統計をどう受け止めたかは定かではないが、これに先立つ8日の金融政策決定会合では「(景気は)基調的には緩やかな回復を続けている」との判断だった。黒田総裁はこれまで「(消費税増税の)駆け込みと反動減は想定内」との見解を繰り返しており、8日の記者会見でも「想定していなかったようなことが起こっていることはない」と述べている。足もとでそうした判断に大きな変化があるとは考えにくい。

さて、7-9月期のGDPについて、4-6月期の落ち込みが大きかった分、それなりに反発するだろう。ただ、問題は「基調的な回復」が7-9月期以降も続いていくのかどうか。その点、前回の消費税増税(97年4月)のケースは残念ながら参考にならない。97年4-6月期に落ち込んだGDPは7-9月期に小幅反発したが、10-12月期から3期連続でマイナスとなった(つまり景気後退に突入した)。これは、97年7月に勃発したアジア通貨危機と、それが一つの契機となった日本の金融危機があったからだ。

今回は、ウクライナやイラクなどの地政学リスクが気になるところだ。ただ、エネルギー価格が急騰するなど、よほどのショックが起こらない限り、日本経済が直撃を受けることはなさそうだ。だとすれば、景気は政府や日銀の「想定」通りの動きをみせ、景気の下ブレ懸念は「杞憂」に終わるのだろうか。

他方、4-6月期GDPの落ち込みの大きさが示唆するように、アベノミクスの下でも日本経済の底力は高まっていないのかもしれない。安倍首相が来年10月の消費税再増税(8→10%)の是非を年内に判断するとされているだけに、景気下振れが現実味を帯びるようであれば、「必要な時には必要な手を打つ(甘利大臣)」、「必要なら躊躇なく調節する(黒田総裁)」という可能性はあるだろう。「君子」は豹変するのだろうか。

執筆者プロフィール : 西田 明弘(にしだ あきひろ)

マネースクウェア・ジャパン 市場調査室 チーフ・アナリスト。1984年、日興リサーチセンターに入社。米ブルッキングス研究所客員研究員などを経て、三菱UFJモルガン・スタンレー証券入社。チーフエコノミスト、シニア債券ストラテジストとして高い評価を得る。2012年9月、マネースクウェア・ジャパン(M2J)入社。市場調査室チーフ・アナリストに就任。現在、M2JのWEBサイトで「市場調査室レポート」、「市場調査室エクスプレス」、「今月の特集」など多数のレポートを配信する他、TV・雑誌など様々なメディアに出演し、活躍中。

![]()