ジーエフケー マーケティングサービス ジャパン(GfK Japan)はこのほど、2014年上半期(1~6月)の全国有力家電・IT取扱店(家電量販店、地域家電店など)における家電およびIT市場の販売動向を発表した。

調査によれば、3月末までは4月からの消費増税に伴う駆け込み需要がみられ、3月は前年比66%増の販売金額を記録。単月の販売金額としては、家電エコポイントの半減される直前の2010年11月に次ぐ記録となった。

同社では、駆け込み需要は実質的に購入タイミングの前倒しであることから、消費増税後の反動を考慮すると、年間を通じた押し上げ効果は限定的となることが想定されるという。一方で増税の前後とも、主要製品の平均販売価格は前年のレベルを上回って推移していることから、金額面での寄与は大きく、イメージング(カメラ関連)は前年をやや下回るものの、AV製品はほぼ前年並み、IT製品や白物家電は前年を上回る販売金額になると見込まれる。

|

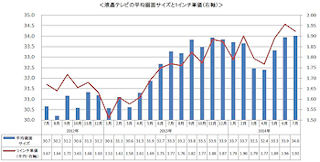

【図1】薄型TV 市場規模の推移 |

以下、製品ジャンルごとにみていく。AV市場においては、薄型テレビで市場縮小が継続し、前年比6%減の303万台となった(【図1】参照)が、同社では減少幅が緩やかになってきているという。また、50型以上の大型モデルで販売が伸長しているほか、薄型テレビ全体の平均価格は前年同期から9,800円上昇し、63,600円となっている。この結果、金額ベースでは前年比12%増となった。

テレビメーカー各社が注力する4Kテレビについては、50型以上で数量ベースの構成比が14%、金額ベースの構成比が28%と上昇。上半期の4Kテレビ販売台数は、2013年の通年ベースの販売台数の1.4倍に達している。

回復の兆しをみせるテレビとは対照的に、BD/DVDレコーダーおよびプレーヤー市場は257万台となり、前年比で6%減少している。市場の約半数を占めるBDレコーダーは数量ベースで4%減の125万台となったが、金額前年比が3%増となったため、市場全体では金額ベースで前年比2%増となっている。また、プレーヤーはDVDからBDへの移行が緩やかに進み、BDプレーヤーは数量ベースで前年比7%増、特にポータブルプレーヤーは前年比26%増となった。

|

【図2】デジタルカメラ 市場規模の推移 |

スマートフォンによる写真撮影を行う人が増加していることを受けて、デジタルカメラ市場は縮小。数量ベースでは347万台で、前年比21%減となった。スマートフォンの影響は特にコンパクトカメラで大きく、28%減の236万台にまで落ち込んでいる。一方のレンズ交換式カメラも、2013年に過去最高の販売台数を記録したものの、2014年上半期は112万台。前年比4%減のマイナス成長となっている。