SMBC日興証券は20日、「2013年度~2015年度の日本経済見通し」を発表した。それによると、実質GDP成長率は2013年度、2014年度ともに前回予測から下方修正された。

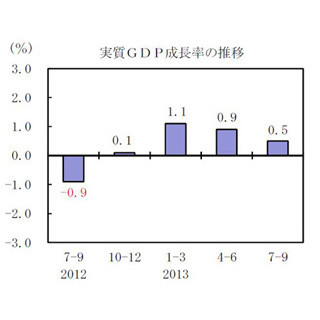

同社は、2013年度7~9月期GDPの一時速報を受け、2013年度~2014年度の経済見通しを改訂すると同時に2015年度の予測を新たに追加。実質GDP成長率について、2013年度は前年比2.9%増から同2.8%増に下方修正、2014年度は同1.5%増から同1.2%増に下方修正、2015年度は同1.7%増と予想した。

|

|

実質GDPの成長率見通し(出典:SMBC日興証券Webサイト) |

アベノミクスについては、「1年近くを経て停滞感がみられる」と分析。アベノミクスは、日銀のレジームチェンジを期待した円安を契機として始まり、円ドルレートは日銀の黒田新総裁就任前に95円台まで下落、日経平均株価は40%上昇した。しかし、黒田総裁の就任後1カ月で動きが止まり、それが為替レートに影響して円は膠着状態に。「市場の折り込み完了と共に『第一の矢』による景気押し上げは限界に達している」と見ている。

「第二の矢」である10兆円規模の景気対策については、2013年7~9月期GDP成長の半分以上が財政関連の寄与となるなど効果が出ている。2014年4月からの消費増税については、約4.8兆円の需要減少が見込まれるものの、同時に打ち出した景気対策が5.4兆円程度になると見られ、景気失速は回避されると予測。だが、その後は「過去に行われた景気対策が順次終了していくため、公共投資は14年後半から息切れしていく」と予想している。

「第三の矢」である成長戦略については、「漢方薬のようなものであり、景気に対する即効性がない」とし、「第四の矢」である外需がカギになると予想。外需は、2014年から米国経済の加速に伴い復調が見込まれ、「米国経済は民間部門が強く、自律回復していく条件を備えている。米国経済の回復やその恩恵を受けるアジア経済の回復から日本の輸出は直接・間接に拡大していく。また米国経済の回復はドル高・円安、コモディティー安を生み出す。数量、価格両面において好環境が現出する」としている。

たざ、リスク要因についても外需絡みとなるため、「特に米国の債務問題は注意が必要」と見ている。同予測では、米国GDPは2014年が0.26ポイント、2015年が0.31ポイント押し下げられると試算し、利上げは2015年末になると見込んでいる。「米国の出口戦略から新興国市場では金融危機が懸念されるが、幸い日本の最大輸出先であるアジア新興国はインドネシアを除き経常黒字国である。米国経済の回復が外貨獲得のチャンスを高めると予想されるため、危機が深刻化することはないだろう」と分析している。