内閣府は13日、6月の月例経済報告を発表した。それによると、日本の景気の基調判断を「着実に持ち直している」とし、前月の「緩やかに持ち直している」から上方修正した。上方修正は2カ月連続となる。

項目別に見ると、輸出は「持ち直しの兆しがみられる」から「持ち直しの動きがみられる」とし、3カ月連続で上方修正。地域別に見た場合、アジア向けの輸出は「横ばい」、米国向けは「持ち直しの動きがみられる」、EU向けは「下げ止まっている」と判断した。先行きについては、「海外景気の底堅さや為替レートの円安傾向を背景に、持ち直していくことが期待される。ただし、海外景気の下振れリスクに留意する必要がある」とした。

生産は「緩やかに持ち直している」から「持ち直している」とし、2カ月連続で判断を引き上げた。雇用情勢は「依然として厳しさが残るものの、このところ改善の動きがみられる」から「厳しさが残るものの、改善している」とし、3カ月ぶりに上方修正。住宅建設も「底堅い動きとなっている」から「持ち直している」に引き上げた。

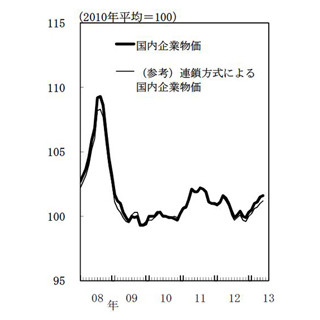

一方、設備投資は「下げ止まりつつある」、個人消費は「持ち直している」、物価動向は「緩やかなデフレ状況にあるものの、このところ一部に変化の兆しもみられる」に据え置いた。公共投資は「底堅い動きとなっている」から「堅調に推移している」、企業収益は「大企業を中心に改善の動きがある」から「製造業を中心に改善している」とした。

先行きについては、「輸出が持ち直し、各種政策の効果が発現するなかで、企業収益の改善が家計所得や投資の増加につながり、景気回復へ向かうことが期待される」とした。リスク要因としては、海外景気の下振れを挙げ、前月まであった「雇用・所得環境の先行き」を削除した。

政策の基本的態度については、「『再生の10年』に向けた基本戦略を示す『骨太方針(仮称)』および『成長戦略(仮称)』を取りまとめる。日本銀行には、2%の物価安定目標をできるだけ早期に実現することを期待する」とした。

海外経済の判断は、「世界の景気は、弱い回復が続いているものの、底堅さもみられる」に据え置いた。先行きについても、「当面、弱い回復が続くものの、次第に底堅さを増すことが期待される。ただし、欧州政府債務危機が引き続き景気の下振れリスクとなっている。また、アメリカにおける財政問題等にも留意する必要がある」とし、前月から変化はなかった。