森トラストは16日、2013年度の「東京23区の大規模オフィスビル供給量調査」の結果を発表した。同調査は、大規模オフィス(オフィス延床面積1万平方メートル以上)および中規模オフィス(同5,000平方メートル以上1万平方メートル未満)の供給動向について調べたもの。

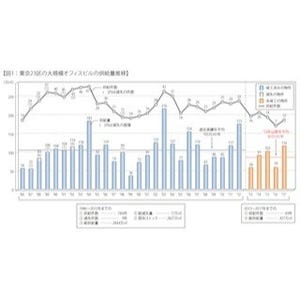

それによると、2012年の供給量は177万平方メートルで、過去20年の平均112万平方メートルを大きく上回ったことが判明。大手町・丸の内地区の建て替え物件に加え、リーマン・ショック以前に計画された大規模用地開発の竣工が集中し、2003年に続く高水準を記録した。

一方、2013年の供給量は69万平方メートルと、過去平均の約6割にとどまる見通し。都心3区については過去平均並みとなるものの、それ以外のエリアでは10万平方メートルを下回ると予想される。また、2014~2016年は年間100万平方メートル前後の供給が続くが、都心3区以外での供給は低迷すると予測している。

|

|

東京23区の大規模オフィス供給量の推移 |

供給エリアの傾向を見ると、2013~2016年は都心シフトが進み、都心3区での供給が約8割に達すると見込んでいる。内訳は、「千代田区」が38%、「中央区」が20%、「港区」が19%。それに対して、「新宿区」「渋谷区」「品川区」「江東区」のシェアは、いずれも1割以下の水準に落ち込むと見られる。

地区別の供給量についても、「大手町・丸の内」「京橋・八重洲・日本橋」「赤坂・六本木」「神田神保町・神田小川町」「港南」「虎ノ門」など、都心3区内の地区が上位を占めると予想している。

開発用地別の供給動向を見た場合、都心3区では、2013~2016年も「建替え」による供給が84%を占める見通し(2009~2012年は86%)。建替え以外では「国公有地」の開発による供給増が見込まれる。一方、都心3区以外では「低・未利用地」での供給が74%となるとしている。

中規模ビルの供給動向を見ると、2012年の供給量は13.1万平方メートルと、過去10年の平均12.9万平方メートルと同程度だった。2013年の供給量は15.3万平方メートルに増加するが、2014年は11.2万平方メートルに減少する見通し。

供給エリアについては、2013~2014年は「都心3区」での供給が71%、うち「中央区」「港区」がそれぞれ約3割と予測。地区別の供給量を見ても、「新橋」「京橋・八重洲・日本橋」「茅場町・八丁堀」など中央区・港区内の地区が上位を占める見通しだ。開発用地別の供給動向については、都心3区では81%、都心3区以外でも61%が「建替え」による供給と見込んでいる。

同社は「2013年は、需要の回復基調が続くなか、供給が急減するため需給バランスの改善が一段と進み、下落傾向の続いた賃料も反転局面を迎える」と分析している。