クレジットカードで買うものと予算を決める

毎日の生活を思い浮かべてみてください。どんな場面で、何にお金を使っていますか? その中でクレジットカードで支払うことで便利にお得になるものは?

支出は大きくふたつの種類に分けることができます。毎月かかるものと、1年に数回のものです。

毎月かかるものの代表が、携帯電話代や、1人暮らしの方なら光熱費。こういった支出は、銀行口座から直接引き落としてもいいのですが、クレジットカード支払いにすると、クレジットカードのポイントを毎月確実に貯めることができます。また、携帯電話代や光熱費は毎月ほぼ一定額の場合が多いので、支出の管理も比較的、簡単です。

一方、1年に数回の支出にはどのようなものがあるでしょうか? 季節の代わり目に新調する通勤用の服や鞄、靴など。また友達との旅行やレジャーの代金。パソコンや家電製品の購入代金など。これらは、特別費という扱いにして、1年間での予算を決めておくのが賢い方法。例えば、毎月のお給料から2万円を特別費用に分けておけば1年では24万円を使うことができます。ボーナスのうち3分の1を特別費に充てるという方法もあります。特別費は1回あたりの支払額が大きいものが多いので、クレジットカード払いにすれば、多額の現金を財布に入れて持ち歩かなくても済む上、もちろんポイントも貯まります。

また日常生活においても、いつもよりも豪華なディナーやデートの費用もクレジットカード払いの対象になりそうですね。クレジットカード会社によっては、カード会員向けに優待サービスを提供する提携先があります。せっかくクレジットカードを作るのなら、そのカード会社のサービスをしっかり把握して活用しましょう。その際も、お楽しみのためのカード払いは月に1万5000円以内など、予算を決めた上で使うのがポイント。要は、クレジットカードの支払いに振り回されるのではなく、自分のペースで使いこなすことが大事です。

伝票を必ず受取り、銀行口座の残高をチェック

自分のペースでクレジットカードを使うために大事なことは次の通りです。

買い物の際に受け取る伝票(控え)は必ず保存→予算内に収めるために使った金額を確認しましょう

支払は原則、一回払い(カード会社によっては、二回払いも)またはボーナス払い→手数料がかからない支払い方法を選びましょう

家計簿は使った日付でつける→後日、必ず引き落とされるのですから使った日に支出として扱いましょう

銀行口座の残高をチェック→引落し日に残高不足にならないよう必ず確認しましょう

さて、最近はインターネットショッピングを楽しむ方も多いと思います。クレジットカードとインターネットショッピングは好相性。お得な方法があるんです。

インターネットショッピング専用サイトでポイントアップ

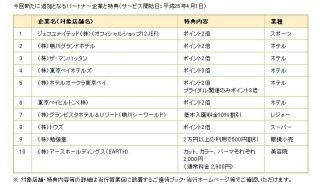

代表的なクレジットカード会社では、インターネットショッピング専用サイトを運営しています。専用サイトの中には様々なお店が入っていて、専用サイト経由でお店にアクセスして買い物をすると、クレジットカードのポイントが何倍かになるサービスがあります。利用しているクレジットカード専用サイトをぜひ確認してみましょう。

|

|

上手に使って信用度をアップさせよう

クレジットカード会社から送られてくる明細書には、利用可能枠が記載されています。カードでの買い物に利用できる限度額で、収入や家族構成などをもとに決められた計算式を使って算出します。ここまでなら支払いができるだろうという目安ですが、あくまで一般的な例です。

自分の限度額は自分で決めるのが鉄則。毎月のクレジットカード払いはいくらまでなら無理なく払えますか? 前にも書きましたが、予算を決めておくことはとても大事です。また、特別支出としてのカード払いは、あらかじめ毎月分けておいた残高の範囲内で使いましょう。

とはいえ、カード会社が定める利用可能枠は、信用度の目安としてとらえることもできます。毎月の支払いをきちんきちんと行い、収入も増えていくと、この利用可能枠が引き上げられることがあります。信用度が増したということですね。

人生には様々な場面がありますから、自分の信用度を上げておくことは重要です。将来、住宅ローンを組んで家を買うときにも、クレジットカードと上手に付き合ってきたことは生きてくるでしょう。

余裕を持って計画的に、そしてお得なサービスは、しっかり使いこなし、クレジットカードとのよい関係を築いていきたいですね。

●千葉銀行が提供する、コンテンツ「ビギン!おとなスタイル」には、他にもお役立ちコラムが載っています!→「ビギン!おとなスタイル」

<著者プロフィール>

![]()

ファイナンシャルプランナー 坂本綾子

20年を超える取材記者としての経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナー講師を行っている。著書『お金の教科書』全7巻(学研教育出版)、セミナー『子育て力のあるお金の貯め方、使い方』『小さな消費者へのお金の教育』など。