投資するときは「リスクヘッジ」が大きな鍵

2006年1月から募集を開始している『スーパーファンド・ジャパン』は、日本では今までになかったタイプの投資信託だ。金融先物市場だけではなく、商品先物まで取引対象としている点や、人間のファンドマネージャーではなく、"完全自動化トレーディング・システム"による運用をしている点が大きく異なる。このファンドを一言でいえば「個人でも利用できるヘッジファンド」だ。

|

|

"システムトレード型"投資信託『スーパーファンド・ジャパン』についてインタビューに答える、スーパーファンド証券のヨハン・ピーター・サンター代表取締役社長 |

金額の多少に限らず、投資をするときは「リスクヘッジ」が大きな鍵になる。例えば、最もなじみのある投資は、企業の株式を購入することだが、日本の株式市場全体が下がってしまうと、自らの資産が目減りしてしまうというリスクがある。このリスクをヘッジするために、すべての資金を株式に投資するのではなく、別の投資対象にも投資する。株が下がっても、そちらで利益をあげることで、資産全体を目減りさせない防衛策だ。

しかし、「では株式以外の何に投資をして、リスクヘッジすればいいのか?」となると、これが意外に難しい。例えば、日本株を保有していて、海外企業の株にも投資してヘッジするとしよう。しかし、この時代、世界同時不況などということも起りうる。そうなれば、ダブルパンチで資産を目減りさせてしまうことになる。

そこで、よく使われるのが、話題になっている日経225先物やFX(外国為替証拠金取引)などだ。株式を保有している人は、日経225先物を売って、ヘッジするなどというのは常套手段になっている。株価が下がると、資産は目減りするかもしれないが、日経225先物を売って、下がってから買い戻し決済して利益を上げることができるので、全体では損をしないというわけだ。

しかし、この方法には小さくない代償がともなう。それは株価が上がる局面になった時には、今度は日経225先物の方で損が出てしまう。つまり、損をする局面では損を小さくできるが、得をする局面でも得を小さくさせてしまうのだ。大損をしないために支払うコストだからしかたがないと考えることもできるが、人間、だれしもが、損をする局面では損を小さく、得をする局面では得を大きくしたいと考えるのが正直なところだろう。

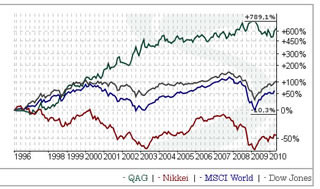

実をいえば、理想的なリスクヘッジ対象とは、自分が持っている金融資産とは無関係の動きをする市場といえる。独立した市場であれば、株価の上下には関係のない値動きをする。もちろん、株価が下がったときに値下がりすることもあるかもしれないが、それは偶然の一致にすぎない。理想的な"リスク分散型"のポートフォリオは、連動しない複数の市場に投資することなのだ。これは、牛肉と豚肉と鳥肉を日を代えて交互に食べるよりも、肉、魚、野菜と毎日バランスよく食事をした方が健康を維持できるのと同じ理屈だ。独立した市場に投資することによって、あなたの財産の"健康"を保つことができる。

150種類を超える先物市場が取引対象の『スーパーファンド・ジャパン』

「スーパーファンド・ジャパン」は、投資信託ではあるが、一般の投資信託とは内容が大きく異なっている。取引対象に、コモディティ市場が組み込まれているのだ。コモディティとは、直訳すると日用品のことで、具体的には「金」「銀」などの貴金属、「原油」「ガソリン」などのエネルギー資源、「コーヒー」「大豆」などの穀物などだ。

|

|

『スーパーファンド・ジャパン』は、合計150種類を超える市場を取引対象としており、貴金属、エネルギー資源、穀物などのコモディティ市場のほか、株式、債券、通貨などが組込まれている(出典 : スーパーファンド) |

このようなコモディティ先物市場は、天候や需給バランスなどに左右され、株価とはほとんど連動性がない。また、株式、債券、通貨なども組込み、合計150種類を超える市場を取引対象としている。

「私たちの取引対象は150以上の先物市場ですが、常に150の市場で取引しているわけではありません。収益機会を見て、利益が見込めるときにだけ取引を行いますので、通常実際に取引しているのは、150の市場のうち平均して30~40程度です。こうすることで、利益を上げる可能性のある取引機会を増やすことができるのです」(スーパーファンド証券のヨハン・ピーター・サンター代表取締役社長)。

また、取引対象のほとんどは、金融先物、商品先物市場だ。「株式などは保有することが基本で購入して決済するという一方向ですが、先物市場では買って決済する、売って決済するという両方向の投資機会があります。これも利益を最大化するという点で有利なのです」(サンター社長)。

人間のトレーダーではなく、「トレーディング・システム」が投資決定

これらの点はヘッジファンドと似ているが、スーパーファンド・ジャパンはヘッジファンドと大きく異なる点もある。ヘッジファンドは基本的には、莫大な資産を保有している人のためのもの。最低投資金額も1億円以上というのが普通で、参加する投資家の数も100人以下や数十人以下など、法律的な制限がかけられている場合が多い。スーパーファンドは、この最低投資金額を下げた(10万円以上)もので、いわば「個人でも気軽に参加できるファンド」と言っていいだろう。

|

|

「株式などは保有することが基本で購入して決済するという一方向ですが、先物市場では買って決済する、売って決済するという両方向の投資機会があります」と語るサンター社長 |

ヘッジファンドの場合は、保有している金融資産が数億円から数十億円規模の人が対象だが、多くの人の金融資産は数百万円から数千万円だろう。こうした層は、今まで自分の金融資産をヘッジするための手だてが限られていた。最初に述べたように、最も理想的なヘッジ対象は「株式市場と独立して動く市場」だったが、一般の人は事実上参加する方法がなかったのだ。スーパーファンド・ジャパンは、そういう"私たち"のために、理想的なヘッジをするための道を開いてくれたのだ。

もう一つ、スーパーファンド・ジャパンが大きく異なる点として、人間のトレーダーではなく、トレーディング・システムが投資決定をすることが挙げられる。つまり、コンピューターがトレーディングをしているのだ。もちろん、プロのトレーダーが管理をし、トレーディング・システムの戦略の微調整を専門家が行っているが、日々のトレードは基本的にトレーディング・システムが行う。システムが現在どの市場に有利な状況が生まれているかを探し出し、売買注文を出している。

読者は、このトレーディング・システムがどのようなロジックをもっているのか、大いに気になるところだろう。次回で、スーパーファンド・ジャパンのロジックを紹介したい。