FXオンラインジャパン アナリストチームが最新のデイリーコメントをお届けする。注目された豪政策金利は予想通りの4.00%への利上げを実施。その後発表された声明文では、「長期スタンスでの変化はない」という従来のスタンスを崩さなかった。そして今週木曜日にはBOEとECBの政策金利が発表されるが、共に据え置きの予想となっており、未だ政策金利を引き上げる経済状況にはない。

このことは、財政赤字問題を背景にしたリスク回避による対JPYやUSDへの売りに加え、投資家の資源国通貨に対するリスクテイク傾向が強まり、ユーロ圏から高金利通貨圏へ資金シフトが加速する可能性も示唆している。実際、EURは対AUDで約10年ぶり、GBPは約25年ぶりの水準まで下落している。

このようなファンダメンタルズの状況を考慮しながら欧州タイムの為替市場をみると、本日は、18:30に2月の英PMI建設業、19:00には2月のユーロ圏消費者物価指数速報が発表される。前者は前回値48.6を上回る48.9、後者は前回値プラス1.0%に対し今回はプラス0.9%前後の予想となっている。

仮に市場予想を上回る結果が発表されても、市場は上記の政策金利の動向と今週末に控える米雇用統計の内容を見極めたいと言う思惑から、短期筋中心の買い戻しと利益確定の動きが目立つ展開になる可能性がある。

EURUSDは、短期スパンでは1.34ミドルから1.37のボックスレンジを想定。1.36後半から1.37レベル手前では、変則的なダブルトップを形成しての反落となっているため、今後もボックスの上限として意識される可能性がある。一方、下限は1.34ミドルレベル。先月19日より何度かトライする場面が見られたが今のところは下支えされている。どちらに抜けるかが焦点となろう。下記のチャートも参照して欲しい。

|

EURUSD 時間足 |

一方、株式市場は、銅先物価格が高止まりを見せていないことから、本日も資源系セクターを中心にリスクテイクとなるかが注目。アングロ・アメリカン(AAL.L)はチリで操業停止していた銅精製施設での事業を再開させたと発表。他にも同国で銅鉱山開発を行っているBHPビリトン(BLT.L)やリオ・ティント(RIO.L)といった指数インパクトの強い銘柄の動向に注目が集まる。

さらにテーマ性として、M&A関連での物色も継続するか。英国に本拠を置く大手保険会社プルーデンシャル(PRU.L)は、事業再建に苦しんでいる米金融大手アメリカン・インターナショナル・グループ(AIG.N)のアジアでの生命保険事業を355億ドルで取得することを合意した。市場ではこの買収が相乗効果を生むかどうか早くも疑問符を投げかける一方、業界再編による更なる動きも一部では期待されているため、両社のM&Aの影響が他業界へも波及しM&A関連の物色が強まるか注目したい。

ちなみに英国と米国の企業同士で注目されたM&A案件としては、米食品大手クラフト・フーズ(KFT.N)と英製菓大手キャドバリー(CBRY.L)が挙げられる。

|

USD/JPY 15分足 |

本日朝に発表された1月の完全失業率は、予想よりも大きく低下して4.9%となった。とはいえ、景気自体の回復が見えているわけではなく、企業は雇用に対して慎重な姿勢であり、大きく下げた後の多少の戻し程度と見て、全体的にはまだまだといったところだろう。 ただ、本日の為替市場のメインテーマの一つは12:30に発表されたRBA政策金利だった。結果は、予想通りの0.25bpの利上げを実施し、4.00% へ。直後の動向を見ると、既に織り込み済みの感もあったらことから利益確定のAUD売り優勢となった。また、全体的にEURが売られる展開となったこと が、現在の為替市場の状況を示していると思われる。

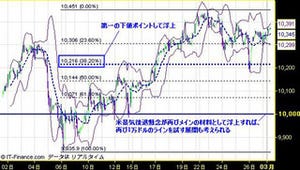

一方、注目のUSD/JPYは若干の円高傾向ではあるものの、ボックス相場が継続。下は、88.80円、上は89.50円のレンジと見て、抜けた方について行くようなスタンスで臨むのが無難か。

ストップの位置も変わらず、89円前半レベルと89円割れにストップが散見される。 また、本日はNYタイムで重要な米経済指標の発表予定もないことから、指標関連でのサプライズはない。よって、株式相場の動向をにらみながらリスクトレンドの状況を見極められるかがキーポイントとなりそう。

|

USD/JPY RSI 15分足 |

尚、MACDとRSIでは少し早いタイミングにはなるが、短期スパンで見ればショートバイアスと考える。