純資産残高4兆2000億円。文字通り、日本で最大の規模を持つ投資信託「グローバル・ソブリン・オープン(毎月決算型)」が、1月決算において分配金の引き下げを行った。もちろん、今回が初めての引き下げではない。同ファンドが設定されたのは97年12月。その翌月の分配時には1万口あたり51円の分配を行った。以来、35円→45円→50円→60円というように、分配金額は増加傾向をたどった後、2001年1月決算分から40円に引き下げられた。この「40円時代」が非常に長く、実に8年にもわたって毎月、40円の分配が継続されてきた。

なかには「固定分配」だと勘違いしている人もいるのではないだろうか。1月決算時からの分配金引き下げによって、同ファンドの分配金額は1万口あたり30円になった。過去から見ても最も少ない額になっている。同ファンドを設定・運用している国際投信投資顧問側は、「これ以上、分配金の額を減らすことはないだろう」と、新聞のインタビューに対して答えているが、果たして現実にはどうなのだろうか。

まず、分配可能原資から見てみよう。これは、ファンドに組入れられている債券の値上がり益や、為替差益などから成り立っているものであり、要は、ファンドが持っている過去の利益の蓄積だと考えてよい。グロソブに限らず他のファンドでも、投資信託会社は分配可能原資を常に念頭に置きながら、分配金の額を決めている。

つまり、分配可能原資が豊富にあれば、当面、分配金の額がさらに減らされるようなことにはならないと推察できる。

グロソブの場合、1月決算時点における分配可能原資は、1,462円となっている。基本的にはありえない話だが、仮に今後の運用で全く収益が上がらず、そのなかで30円分配を継続したとしても、48カ月は持つということになる。

運用環境については、日米ともに政策金利は、ほぼゼロ金利水準になっているが、長期債利回りはまだそこまで下がってはいない。もちろん、日本はすでに底ばいで、米国もかなり低下してきたのは事実だが、ユーロとともにまだ金利低下余地は残されている。

債券の場合、金利が低下するほど債券価格が上昇する。それも、償還までの残存期間が長い債券ほど、同じ1%の金利低下でも、債券価格の上昇幅が大きくなる。グロソブの場合、ファンドに組入れられている債券の残存期間は、7~10年が最も多い。これらの要因を考えても、ここから基準価額が上昇に転じる余地は大きいだろう。

ただ問題は、解約が増えたらということだ。そのファンドの購入額よりも解約額が大きくなれば、ファンドの純資産は純流出になる。今のところ、目立つほどに大きな資金流出は認められないが、どこかの時点で解約額が設定額を大きく上回るようなことが起こったら、ファンドの運用に支障を来たす恐れが出てくる。

資金が流出するのだから、ファンドに組み入れられている高金利の債券を市場で売却することになる。今、有利な利回りの原資となっている高金利の債券も、手放さなければならない。そうなった時、再び分配金の引き下げが行われるかも知れない。少なくとも、その可能性には留意しておいた方が良いだろう。

グロソブをはじめとする定期分配型ファンドの多くは、毎回、ほぼ一定金額での分配を行っているが、投資信託は預貯金とは違い、そのリスク・リターンはすべてマーケットに直結している。それは投資対象が株式でも、あるいは債券でも同じことである。いくら債券を投資主体としていたとしても、運用環境が悪化すれば、分配金の引き下げが行われるケースはある。たまたまここ数年間が、ファンドの運用にとって良い環境が続いたというだけの話なのである。

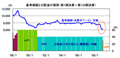

ここ3カ月程度の資金流出入状況を見ると、特に昨年10月以降は資金流出が続いている。それだけに、ここしばらくは純資産残高の推移を注意深く見守っていきたいところだ。